")

")

Rezession: Die neue Inflation

1. Auf den Punkt gebracht

|

Executive Summary: Stagniert oder schrumpft das anhand des Bruttoinlandsprodukts gemessene Wirtschaftswachstum einer Volkswirtschaft über einen Zeitraum von zumindest zwei Quartalen, spricht man von einer Rezession: Die Wirtschaft wächst nicht mehr. Eine derartige Phase ist ein typischer Bestandteil des Konjunkturzyklus und kommt regelmäßig vor. Intensität und Dauer einer Rezession können erheblich schwanken und mit diesen Faktoren die Auswirkungen eines Wirtschaftsabschwungs. Typischer Weise ist ein solcher mit einer abnehmenden Auftragslage der Unternehmen, zeitverzögert mit einem Rückgang der Beschäftigung und infolge zurückgehender Unternehmensgewinne auch des Aktienmarktes verbunden. Zur Stabilisierung der Wirtschaftslage werden üblicher Weise geld- und fiskalpolitische Lockerungsmaßnahmen ergriffen, die im aktuellen Umfeld hoher Inflation jedoch als inopportun erscheinen. Gewisse Indikatoren signalisieren ein zunehmendes Risiko eines Wirtschaftsabschwungs, wobei die Anzeichen eines solchen für die USA stärker ausgeprägt sind als für Europa. Nachdem das Bruttoinlandsprodukt der USA im ersten Quartal 2022 bereits leicht zurückging, könnten sich die USA womöglich bereits in einer milden Rezession befinden. Der Aktien-, Anleihen- und Immobilienmarkt leiden zu großen Teilen unter einem rezessiven Umfeld, wobei der Anleihenmarkt üblicher Weise als erster seinen Tiefpunkt erreicht, umgekehrt ein Abschwung auf dem trägen Immobilienmarkt erst zeitverzögert einsetzt. Prinzipiell kann es in Zeiten eines Wirtschaftsabschwungs durchaus sinnvoll sein, hohe Liquiditätsreserven zu halten, jedoch ist auch mit solchen in Anbetracht des aktuell hoch inflationären Umfelds ein Realvermögensverlust verbunden. Autor: Mag. Dorian Schmelz |

2. Was bisher geschah...

In unseren Beiträgen vom April 2022 und vom Mai 2022 haben wir uns ausführlich dem Thema der steigenden Inflation gewidmet. Dabei haben wir unter anderem ausgeführt, die optimistischen kurz- und mittelfristigen Zukunftsaussichten der EZB und der FED nicht zu teilen und von einer weiter ansteigenden Inflation auszugehen, wenngleich eine von gewissen Medien und Politikern an die Wand gemalte Hyperinflation in Europa oder den USA nicht zu erkennen ist. Zwischenzeitlich dürften zahlreiche westliche Zentralbanken ihren Optimismus abgelegt haben und verlautbarten diese kürzlich Maßnahmen zur Bekämpfung der Teuerung:

- In der Sitzung der Federal Reserve (FED) vom 15.6.2022 wurde eine Anhebung des Leitzinses um 75 Basispunkte beschlossen, was die höchste Zinsanhebung seit dem Jahr 1994 darstellt. Der Leitzins der USA beträgt sohin 1,5 % bis 1,75 % und soll im Juli dieses Jahres um weitere 50 bis 75 Basispunkte angehoben werden. Dieser Zinsanhebung war ein Anstieg der Inflation in den USA auf 8 % im Mai 2022 vorangegangen. Über die Anhebung der Leitzinsen hinausgehend soll die Bilanz der Zentralbank, die bis Ende des Jahres 2021 auf rund 9 Billionen Dollar aufgebläht wurde, abgebaut werden, indem man erworbene Schuldverschreibungen auslaufen und das frei werdende Geld nicht in den Erwerb neuer Schuldverschreibungen investieren möchte; auf diese Weise soll die Bilanzsumme drei Monate lang um jeweils 45 Milliarden Dollar und danach um 95 Milliarden Dollar pro Monat verringert werden. Berechnungen amerikanischer Kreditinstitute zufolge soll dieser Bilanzabbau eine Wirkung haben, die mit einer Leitzinsanhebung um (weitere) 75 bis 100 Basispunkte vergleichbar ist.

- In der Europäischen Union wurde im Mai 2022 eine Inflationsrate von 8,8 % gemessen. Im Euroraum betrug die Inflationsrate 8,1 %, in Österreich 7,8 %. Die Europäische Zentralbank (EZB) hatte bereits vor Wochen angekündigt, bei Ihrer Juli-Tagung den Leitzins erstmals seit 11 Jahren, und zwar planmäßig um 25 Basispunkte, anzuheben, sodass der Leitzins dann 0,25 % betragen soll. Außerdem sollen Anleihenkäufe, die im Rahmen des Programm zum Ankauf von Vermögenswerten (APP) aggressiv vorgenommen wurden, bis zum dritten Quartal dieses Jahres zurückgefahren und anschließend eingestellt werden.

- Von den Kapitalmärkten weitgehend unerwartet beschloss auch die Schweizer Nationalbank am 16.6.2022 eine Anhebung des Leitzinses um 50 Basispunkte auf minus 0,25 %. Die erfolgte insofern überraschend, als die Inflationsrate in der Schweiz im Mai 2022 bloß 2,9 % betrug und daher nicht weit von jenem Wert von rund 2 % zu liegen kam, der von maßgeblichen Vertretern der herrschenden Volkswirtschaftslehre als erstrebenswert angesehen wird.

Der intentional dämpfende Effekt von Leitzinsanhebungen und des Abbaus der Zentralbank-Bilanzsummen kann allerdings leicht ins Gegenteil umschlagen und Inflation nicht nur senken, sondern zugleich zu einer Rezession führen. Wir möchten in diesem Artikel darauf eingehen, warum dies der Fall ist, welche wesentlichen Folgen eine Rezession für Wirtschaftsteilnehmer hat und wie Letztgenannte in einem rezessiven Wirtschaftsumfeld ihr Vermögen optimieren.

2. Was ist eine Rezession?

Was genau eine Rezession ausmacht, wird im Detail unterschiedlich definiert. Wir legen unseren Ausführungen das in Europa vorherrschende Verständnis zugrunde, wonach eine Rezession einen Zeitraum von zumindest zwei aufeinander folgenden Quartalen beschreibt, in denen das Bruttoinlandsprodukt (BIP) einer Volkswirtschaft nicht weiter wächst oder gar schrumpft, in dem also mit anderen Worten das Wirtschaftswachstum versiegt. Aus dem Erfordernis des in zwei aufeianderfolgenden Quartalen stagnierenden oder gleichbleibenden Wirtschaftswachstums erhellt zugleich, dass eine Rezession typischer Weise erst zeitversetzt - überspitzt ausgedrückt: wenn man sich mitten in dieser oder an deren Ende befindet - mit hinreichender Sicherheit festgestellt werden kann.

Für sich genommen ist eine Rezession weder außergewöhnlich, noch zwingend dramatisch. In der Nachkriegsgeschichte Österreichs finden sich mehrere Phasen ausgeprägten Rezession, und zwar in den 1970er-Jahren während der ersten und der zweiten Ölkrise, Ende der 2000er-Jahre im Zug der Weltwirtschaftskrise sowie im Jahr 2020 infolge der Covid-19-Pandemie.

Quelle: ÖNB

Rezessionen stellen somit einen typischen Bestandteil eines Konjunkturzyklus' dar. Der Letztgenannte beschreibt zentral die Frage, zu welchem Grad Produktionsfaktoren einer Volkswirtschaft - Arbeit, Kapital und Boden - ausgelastet sind. Dieser Auslastungsgrad schwankt über den Konjunkturzyklus gesehen: In der Phase der Expansion nimmt die Auslastung zu, in der Hochkonjunktur (Boomphase) erreicht sie ihren Höhepunkt, in der Rezession nimmt sie ab und in der Depression erreicht sie ihren Tiefpunkt. An die Depression schließt die Expansion an, womit der Konjunkturzyklus von Neuem beginnt.

3. Welche zentralen Folgen zieht eine Rezession nach sich?

Die unter Punkt 2. beschriebenen Phasen eines Konjunkturzyklus' werden durch typische Eigenschaften gekennzeichnet, die üblicher Weise festzustellen sind. Diese können überblicksmäßig wie folgt beschrieben werden:

| Expansion | Hochkonjunktur | Rezession | Depression | ||

| Auftragslage | Ansteigend | Vollauslastung | Abfallend | Niedrig | |

| Beschäftigung | Ansteigend | Vollbeschäftigung | Abfallend | Niedrig | |

| Inflation | Niedrig | Ansteigend | Stagnierend oder abfallend | Niedrig, uU Deflation | |

| Zinsumfeld | Niedrig | Ansteigend | Stagnierend oder abfallend | Niedrig | |

| Aktienmarkt | Ansteigend | Höhepunkt | Abfallend | Tiefpunkt | |

| Anleihenmarkt | Höhepunkt | Abfallend | Tiefpunkt | Ansteigend | |

Quelle: Eigene Darstellung

4. Welche Ursachen kann eine Rezession haben?

Die Gründe für das Abrutschen einer Volkswirtschaft in eine Rezession können mannigfaltig sein. In der Vergangenheit haben bspw folgende Umstände - oftmals auch in Kombination mehrerer Faktoren - eine Rezessionen ausgelöst:

- ein erheblicher, plötzlicher Anstieg des Ölpreises, der zu starker Teuerung und in weiterer Folge zu einem Rückgang des Konsums führt;

- ein erhebliches, plötzliches Aufwerten der eigenen Währung, das zu einer Verteuerung des Imports von Gütern und Dienstleistungen aus dem Ausland führt;

- erhebliche, plötzliche Steuererhöhungen;

- Handelsbeschränkungen, welche den Austausch von Gütern und Dienstleistungen mit ausländischen Handelspartnern einbrechen lassen;

- das Platzen von Blasen in einem Wirtschaftssektor;

- Leitzinserhöhungen durch Zentralbanken, die Wirtschaftswachstum unverhältnismäßig stark entgegenwirken.

Nun wird dem aufmerksamen Leser nicht entgangen sein, dass aktuell mehrere der obgenannten Faktoren, die das Eintreten einer Rezession zumindest fördern können, vorliegen: Der Ölpreis bewegt sich aus verschiedenen Gründen - insbesondere infolge der Ukraine-Krise und der Öffnung der Chinesischen Wirtschaft nach der rigiden Covid-19-Politik - seit Monaten auf einem hohen Niveau, aufgrund einer beginnenden Deglobalisierung der Wirtschaft wird der internationale Austausch von Gütern und Dienstleistungen teilweise rückgängig gemacht, und in den USA wertet die heimische Währung gegenüber zahlreichen Drittwährungen auf. Hinzu kommt, dass Zentralbanken weltweit - mit der wesentlichen Ausnahme von China - ihre Leitzinsen anheben. Kann das gut gehen?

Auch zur Einschätzung dieser Frage lohnt ein Blick auf die Geschichte. Das zeitliche Zusammenfallen von Leitzinserhöhungen und Rezessionen verdeutlicht die folgende Grafik:

Quelle: FED St. Luis / Finanz und Wirtschaft

Es zeigt sich, dass in den USA in der Zeit nach dem zweiten Weltkrieg elf Zinserhöhungszyklen festzustellen sind, an deren Ende in acht Fällen eine Rezession anschloss. Nur Mitte der 60er-Jahre, 80er-Jahre und 90er-Jahre vermochte es die EZB, den Leitzins längerfristig und spürbar anzuheben, ohne einen Rückgang des Wirtschaftswachstums herbeizuführen. Wenngleich sich Geschichte sprichwörtlich nicht wiederholt, wird doch deutlich, dass eine längerfristige und deutliche Anhebung des Leitzinses das Risiko einer anschließenden Rezession zumindest erhöht.

5. Droht uns aktuell eine Rezession?

5.1 Evaluierung eines künftig drohenden Wirtschaftsabschwungs

Wir haben bereits festgestellt, dass eine Volkswirtschaft regelmäßig erst zu einem verhältnismäßig späten Zeitpunkt erkennen kann, sich in einer Rezession zu befinden, weil eine Rezession einen Zeitraum von zumindest zwei aufeinander folgenden Quartalen beschreibt, in denen das Bruttoinlandsprodukt (BIP) einer Volkswirtschaft nicht weiter wächst oder gar abnimmt. Ungeachtet dessen werden mehrere Faktoren als Indikatoren herangezogen, um das Risiko einer sich künftig anbahnenden Rezession bewerten zu können.

5.2 Zukunftsprognosen bedeutsamer Organisationen

In einem ersten Schritt wollen wir uns ansehen, welches Wirtschaftswachstum die Europäische Union und die USA aktuell aufweisen und welches Wirtschaftswachstum bedeutsame Organisationen für die nähere Zukunft erwarten, dies im Wissen, dass Prognosen laufenden Anpassungen unterliegen und sich die Prognosefähigkeit der Zentralbanken im Hinblick auf die Inflationsentwicklung als eher bescheiden herausgestellt hat.

In den USA betrug das Wirtschaftswachstum Ende des ersten Quartals 2022 im Vorjahresvergleich 3,5 %; für das Gesamtjahr 2022 wird laut OECD-Prognosen ein Wirtschaftswachstum von 2,5 % und für 2023 ein solches von 1,2 % erwartet. Betrachtet man allerdings die Entwicklung des Bruttoinlandsprodukts der USA - als zentralen Indikator des Wirtschaftswachstums - im Quartalsvergleich, zeigt sich ein robustes Wirtschaftswachstum unmittelbar nach dem Covid-19-Schock, dieses ging allerdings im ersten Quartal 2022 im Vergleich zum Vorquartal erstmals seit sieben Quartalen leicht zurück.

[Nachtrag vom 30.7.2022: Das BIP schrumpfte in den USA auch im zweiten Quartal 2022, und zwar im Jahresvergleich um 0,9 %. Die USA befinden sich somit in einer technischen Rezession.]

Quelle: US-Bureau of Economic Analysis

Ein etwas anderes Bild zeigt sich in der Euroäischen Union, sofern diese gesamthaft betrachtet wird, und insbesondere in den deutschsprachigen Mitgliedstaaten. Für die gesamte EU betrug das Wirtschaftswachstum in Q1/2022 im Vergleich zum korrespondierenden Quartal des Vorjahres 5,6 %, in Deutschland 3,8 % und in Österreich gar 8,7 %. Vergleicht man die Entwicklung des Wirtschaftswachstums kurzfristiger, und zwar zwischen Q4/2021 und Q1/2022, stieg dieses in der Europäischen Union gesamthaft um 0,4 % an, in Deutschland um 0,2 % und in Österreich um 1,5 %.

Der Europäischen Kommission zufolge wird das Wirtschaftswachstum in Österreich im laufenden Jahr voraussichtlich 3,9 % und im Jahr 2023 1,9 % betragen, in Deutschland im laufenden Jahr voraussichtlich 1,6 % und im Jahr 2023 2,4 %. Es wird somit eine Entschleunigung des Wirtschaftswachstums erwartet, aber keine Stagnation und erst recht keine Rezession.

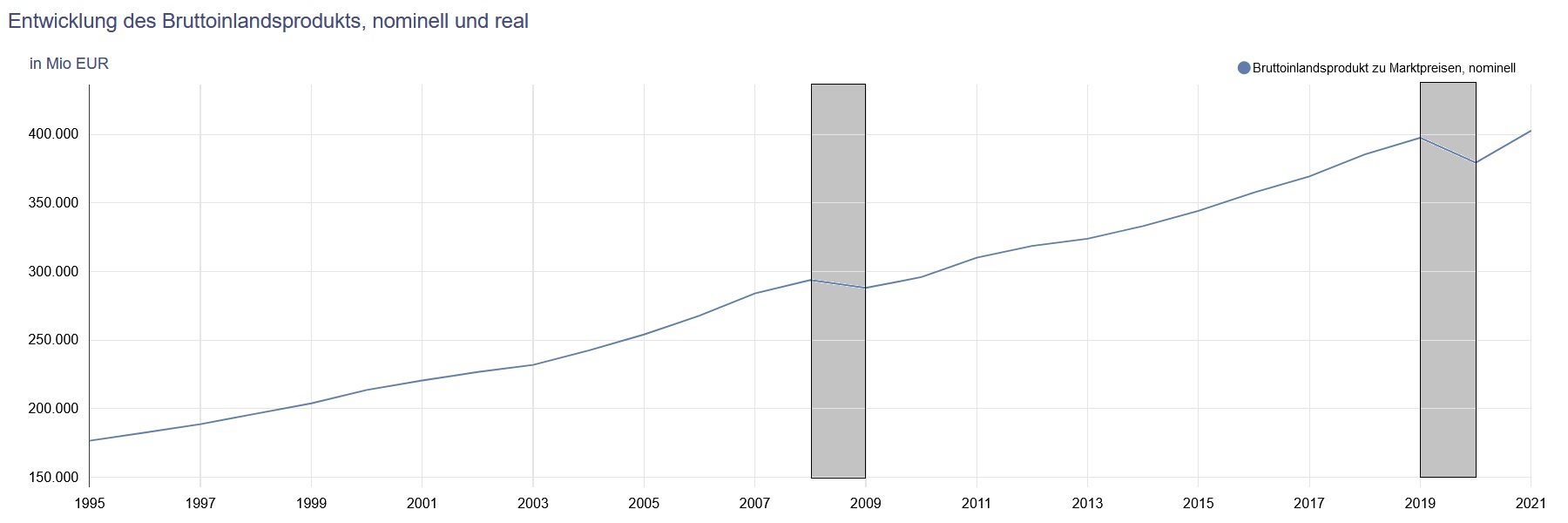

Das Bruttoinlandsprodukt entwickelte sich daher in der EU und in den USA in der unmittelbaren Vergangenheit in gegenteilige Richtungen, wie nachfolgende Grafik veranschaulichen soll:

Quelle: Eurostat

Festzuhalten ist, dass es neben obgenannten Zukunftsprognosen zahlreiche weitere Einschätzungen verschiedener Institutionen - von Zentralbanken über Regierungen bis hin zu Investmentbanken - gibt, die im Detail unterschiedliche Ergebnisse ausweisen. Ihnen ist jedoch, soweit ersichtlich, gemein, dass eine Rezession jedenfalls für den Raum der Europäischen Union kurzfristig nicht erwartet wird. Dies wissend, wollen wir uns in weiterer Folge mit anderen Indikatoren auseinandersetzen, die Rückschlüsse auf das Wachstum einer Volkswirtschaft zulassen.

5.3 Erwartungshaltung des Anleihemarktes: Die Zinskurve

Einer der bedeutsamsten Hinweise auf eine Abkühlung des Wirtschaftswachstums ist eine sogenannte inverse Zinskurve auf dem Markt der Staatsanleihen.

Um den Begriff und die Bedeutung einer inversen Zinskurve zu verstehen, ist vorauszuschicken, dass in aller Regel der Zinssatz langlaufender Staatsanleihen höher ist als jener kurzlaufender Staatsanleihen. Dieser Effekt ist rational, denn wer einem Schuldner für lange Zeit Geld borgt, also über sein Geld über einen langen Zeitraum nicht selbst verfügen kann, zugleich über lange Zeit das Risiko eines Zahlungsausfalls des Schuldners trägt, möchte typischer Weise einen höheren Zins lukrieren, als jemand, der einem Schuldner bloß für kurze Zeit Geld borgt.

Eine inverse Zinskurve beschreibt das seltene gegenteilige Phänomen, bei dem ein Erwerber langlaufender Staatsanleihen einen geringeren Zins erhält als der Erwerber kurzlaufender Staatsanleihen, mit anderen Worten als der ein geringeres Entgelt erhält, der sein Geld langfristig investiert und bindet.Dieser Effekt ist kaum auf dem Primärmarkt festzustellen, also bei der erstmaligen Emission von Staatsanleihen durch einen Staat an Zeichner, bei der der Staat einen festen Zinskupon auspreist. Vielmehr tritt der Effekt auf dem Sekundärmarkt auf, auf dem Anleihen zwischen Verkäufern und Käufern gehandelt werden, sodass der Zinssatz des Inhabers einer Staatsanleihe nicht mehr ausschließlich durch den Zinskupon, sondern auch durch den Ankaufskurs der Staatsanleihe bestimmt wird. Besteht eine hohe Nachfrage nach langlaufenden Staatsanleihen, steigt deren Kurs, sodass der Zinsertrag des Erwerbers sinkt. Sinkt umgekehrt die Nachfrage nach kurzflaufenden Staatsanleihen, sinkt deren Kurs, sodass der Zinsertrag des Erwerbers steigt.

Warum sollten Investoren aber in langlaufende Staatsanleihen investieren, wenn sie hierfür einen verhältnismäßig geringeren Zins erhalten? Die Antwort liegt in der Erwartungshaltung der Marktteilnehmer: Gehen diese von einem sinkenden Zinsniveau aus, versuchen sie, ihre Gelder in langlaufenden Staatsanleihen zu "parken", um sich eine (noch) höhere Verzinszung zu sichern, ehe das Zinsniveau absinkt und jüngere Staatsanleihen weniger Ertrag bieten. Bedenkt man nun, dass das Zinsniveau typischer Weise in Zeiten des Aufschwungs steigt und in Zeiten des Abschwungs fällt (siehe die Tabelle am Ende von Punkt 2.), flüchten Marktteilnehmer also im Ergebnis dann in langlaufende Staatsanleihen, wenn sie von einer Abkühlung der Wirtschaft ausgehen und erwarten, dass Zentralbanken zur Stimulierung der Wirtschaft den Leitzins senken werden. Die Signalwirkung einer inversen Zinskurve gründet daher wesentlich darauf, dass der (hier: Anleihe-)Markt auf höchst informationseffiziente Art und Weise künftige erwartete Entwicklungen auch der Realwirtschaft vorwegnimmt. Dies erfolgte in der Vergangenheit auf zuverlässige Art und Weise, wie folgende Grafik darstellen soll, in der inverse Zinskurven und anschließende Rezessionen hervorgehoben werden:

Quelle: Erste Asset Management GmbH

Nachdem wir nunmehr die Vorhersagekraft des auf dem Sekundärmarkt erzielbaren Zinssatzes von Staatsanleihen kennen, wenden wir uns jenem Zinssatz zu, den einjährige, fünfjährige, zehnjährige und dreißigjährige Staatsanleihen ausgewählter Volkswirtschaften abwerfen; dies im zentralen Wissen, dass der Zinssatz in einem stabilen wirtschaftlichen Umfeld umso höher sein sollte, je länger Risiko übernommen und Kapital gebunden wird:

| Staatsanleihen | 1 Jahr |

5 Jahre |

10 Jahre |

30 Jahre |

| China | 1,987 % | 2,569 % | 2,829 % | 3,283 % |

| Deutschland | 0,463 % | 1,452 % | 1,659 % | 1,841 % |

| Österreich | 0,642 % | 1,712 % | 2,20 % | 2,396 % |

| Schweiz | 0,300 % | 0,978 % | 1,362 % | 1,488 % |

| UK |

2,145 % | 2,204 % | 2,504 % | 2,685 % |

| USA | 2,860 % | 3,343 % | 3,231 % | 3,282 % |

Quelle: Eigene Darstellung, basierend auf Daten von Fusion Media Limited zum Stand 17.6.2022

Es zeigt sich bei einem Vergleich der oben genannten Volkswirtschaften, dass sich (ausschließlich) in den USA eine inverse Zinskurve bildet, da verhältnismäßig kurzlaufende Staatsanleihen bereits etwas mehr Ertrag abwerfen als langlaufende Staatsanleihen. Dies indiziert, dass der Markt eine Rezession erwartet.

5.4 Erwartungshaltung des Anleihemarktes: Die Credit-Spreads

So wie Staaten Anleihen begeben, um sich zu finanzieren, emittieren auch Unternehmen Anleihen. Im Regelfall ist das Ausfallsrisiko von Unternehmen als höher einzustufen, als jenes von Staaten. Dies führt dazu, dass das Zinsniveau von Unternehmensanleihen üblicher Weise über jenem von Staatsanleihen liegt, um das Ausfallsrisiko der Gläubiger abzugelten.

Der Unterschied zwischen dem Zinsniveau von Staatsanleihen und Unternehmensanleihen nimmt dabei Konkunkturzyklus in manchen Phasen ab, in manchen Phasen zu. Das liegt daran, dass das Ausfallsrisiko von Unternehmensanleihen in jenen Phasen eines Konjunkturzyklus', in denen die Wirtschaft auf Hochtouren läuft, die meisten Unternehmen also ausgelastet sind und profitabel wirtschaften, geringer ist als in Phasen eines Wirtschaftsabschwungs, in denen die Auslastung von Unternehmen zurückgeht und Umsätze womöglich einbrechen. In konjunkturellen Hochphasen nimmt der Unterschied des Zinsniveaus zwischen Staats- und Unternehmensanleihen, die sogenannten Credit-Spreads, daher ab, während der Unterschied in Zeiten des Wirtschaftsabschwungs zunimmt.

Wenngleich eine Vielzahl von Staats- und Unternehmensanleihen bestehen, eignen sich zur Beobachtung der Credit Spreads vor allem hochverzinsliche Unternehmensanleihen und ausfallssichere Staatsanleihen, die in Verhältnis zueinander gesetzt werden. Bedeutsam ist, dass es nicht auf den absoluten Unterschied zwischen dem Zinsniveau der Staats- und der Unternehmensanleihen ankommt, sondern auf die Entwicklung des Abstandes des Zinsniveaus.

Diese Entwicklung weist in den USA auf eine Zunahme der Credit Spreads hin, wobei der Abstand des Zinsniveaus zwischen Staats- und Unternehmensanleihen deutlich unter Niveaus vorangegangener, erheblicher konjunktureller Abschwünge liegt. Zudem ist das aktuell ansteigende Zinsumfeld zu berücksichtigen, das eine Fremdfinanzierung von Unternehmen verteuert, was eine Zunahme des Zinsspreads nahe legt. Im Ergebnis indiziert die Entwicklung der Credit Spreads in den USA aktuell noch nicht hinreichend deutlich eine Rezession (Bild 1). Dies gilt sinngemäß für den Raum der Europäischen Union (Bild 2).

Quelle: Silicon Valley Bank

Quelle: Finnoexpert LLC

Quelle: Finnoexpert LLC

5.5 Erwartungshaltung des Aktienmarktes: Die Sektorenrotation

Nach dem Global Industry Classification Standard werden elf Sektoren unterschieden, denen Unternehmen angehören können. Diese Sektoren weisen im Detail unterschiedliche Entwicklungen in verschiedenen Konjunkturphasen auf. Beispielsweise zeigt sich, dass bestimmte Konsumgüter (consumer discretionary) von der Konjunktur abhängig sind, andere Konsumgüter (consumer staples) hingegen wenig konjunktursensibel sind, sodass Anleger in rezessiven Phasen in Unternehmen in der letztgenannten Branche "flüchten".

Fidelity untersuchte, welche Sektoren am Aktienmarkt in welcher konjunkturellen Phase am besten performen. Dabei zeigte sich, dass "Gewinner" der expansiven Phase nicht-basale Konsumgüter (consumer discretionary) sind, Technologieunternehmen in Phasen der Hochkonjunktur die höchsten Kursgewinne erfahren, Energieunternehmen die Top-Performer am Höhepunkt der Konjunktur bis zum Beginn des Abschwungs sind und in Phasen des sich beschleunigenden Wirtschaftsabschwungs, bis hin zu dessen Tiefpunkt, Anbieter von Basiskonsumgütern die beste Kursperformance aufweisen.

Betrachten wir nunmehr die Entwicklung der vorgenannten Sektoren - anhand vierer Exchance Traded Funds von Vanguard, welche die jeweiligen Sektoren abbilden - können wir vor allem erkennen, dass seit Mitte des Jahres 2021 der Energiesektor einen signifikanten Anstieg zu verzeichnen hatte, der erst in den letzten Wochen einen Rückgang erfuhr, während es seit Ende des Jahres 2021 zu einem massiven Abschwung auf dem Technologiesektor und bei nicht-basalen Konsumgütern kam. Dies indiziert die Erwartungshaltung der Marktteilnehmer, dass die Hochkonjunktur Ende des Jahres 2021 in ihre finale Phase eintrat (zuerst starker Anstieg des Technologiesektors, gefolgt von einem massiven Abschwung) und ein Wirtschaftsabschwung im ersten Halbjahr 2022 einsetzte (zuerst starker Anstieg des Energiesektors, wobei zuletzt Anzeichen eines Abschwungs erkennbar wurden).

Quelle: Eigene Darstellung, erstellt mittels Tradingview

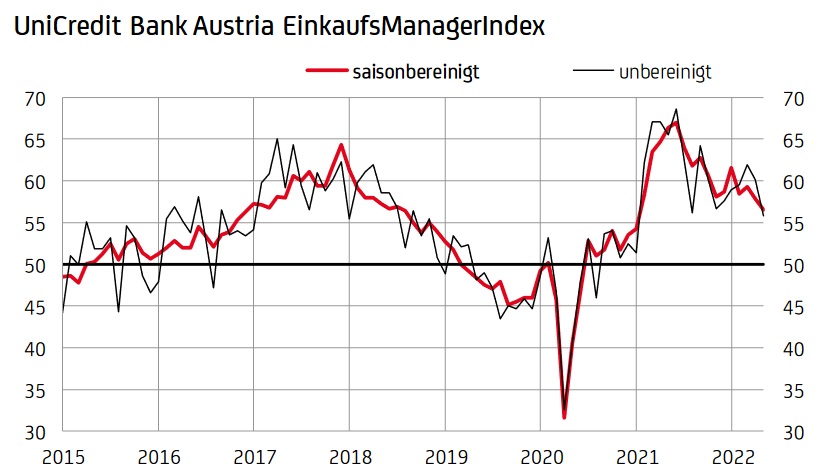

5.6 Erwartungshaltung der Einkaufsmanager

Die meisten großen Volkswirtschaften befragen regelmäßig mit dem Wareneinkauf betraute Manager über deren Wahrnehmung der eigenen Auftragslage, indem etwa nach der Entwicklung des Auftragseingangs, des Auftragsbestands, der Einkaufsmenge und der Einkaufspreise gefragt wird. Hieraus werden Einkaufsmanager-Indizes abgeleitet, die zusammengefasst Erwartungshaltungen von wirtschaftlichen Entscheidungsträgern an die wirtschaftliche Entwicklung widerspiegeln. In Deutschland wird bspw der Markit/BME-Einkaufsmanager-Index (EMI) publiziert, in den USA der Purchasing Managers Index (PMI).

Der letztgenannte weist eine abnehmende Einschätzung der amerikanischen Einkaufsmanager ab der zweiten Jahreshälfte 2021 auf (Bild 1). Eine ähnliche, jedoch bereits im zweiten Quartal 2021 einsetzende Entwicklung zeigen der deutsche (Bild 2) und der österreichische Einkaufsmanagerindex (Bild 3).

Quelle: TradingEconomics

Quelle: Statista.de

Quelle: UniCredit Bank Austria AG

5.7 Erwartungshaltung der Gesamtbevölkerung

Bereits in unseren Artikeln zur Inflation haben wir angemerkt, dass wirtschaftliche Phänomene zu einem gewissen Teil durch die Erwartungshaltung der Marktteilnehmer verstärkt oder gar zu einer selbsterfüllenden Prophezeiung werden können.

Wenn beispielsweise weite Teile der Bevölkerung hohe Inflation erwarten, könnten sie kurzfristig verstärkt Güter nachfragen, um günstige Preise zu lukrieren, ehe die erwartete Teuerung eintritt; ebenso könnte die arbeitende Bevölkerung höhere Löhne fordern, um die kurz- und mittelfristig erwartete Teuerung tragen zu können. Diese Effekte erzeugen ihrerseits Inflation, sodass sich die Erwartungshaltung der Bevölkerung (in der Regel: auch) aufgrund ihres eigenen Verhaltens bestätigt. Ähnliches gilt für eine Rezession, die, wie in der Tabelle am Ende von Punkt 2. dargelegt, mit einer abnehmenden Auftragslage der Privatwirtschaft, in weiterer Folge einem Anstieg der Arbeitslosigkeit und einem Rückgang des Konsums einher geht. Erwarten breite Bevölkerungsteile derartige ökonomische Tendenzen, könnten sie zu sparen beginnen, um Vorsorge für die erwarteten unsicheren Zeiten zu bilden. Investitionen werden aufgeschoben, wodurch der Absatz von Gütern und Dienstleistungen zurückgeht, somit die Auftragslage der Privatwirtschaft abnimmt, die Arbeitslosigkeit zunimmt und der Konsum weiter zurückgeht.

Ein probates Mittel, um zu tagesaktuell überprüfen zu können, wie sehr ein Thema in breiten Bevölkerungskreisen verbreitet ist, sind Google Trends-Analysen, hat Google doch einen weltweiten Markanteil unter allen Suchmaschinen von rund 92 % und somit beinahe ein Monopol.

Untersucht man, wie sehr sich US-amerikanische Internetuser (Bild 1) und deutsche Internetuser (Bild 2) mit dem Begriff der Rezession auseinandersetzen, erkennt man, dass dieses Thema mitten in der Bevölkerung angekommen ist:

Quelle: Google Trends

Quelle: Google Trends

5.8 Zwischenergebnis

Eine Rezession vorherzusagen, ist bereits aufgrund der Definition des vorgenannten technicus terminus schwierig. Renommierte Organisationen, etwa die OECD, gehen davon aus, dass weder die Länder der Europäischen Union gesamthaft, noch die USA kurz- oder mittelfristig in eine rezessive Periode eintreten werden. Betrachtet man darüber hinausgehend Frühindikatoren, die einen Wirtschaftsabschwung nahelegen können, bestehen gewisse Anzeichen für eine drohende Rezession, wobei diese für die USA insgesamt stärker ausgeprägt sind als für den Raum der Europäischen Union.

Unserer Ansicht nach bleibt allerdings zu berücksichtigen, dass sich die Weltwordnung, mit ihr globale Wirtschaftsbeziehungen, gegenwärtig in Bewegung befinden. Einschneidende Veränderungen, etwa weitergehende Lockdowns in China oder eine Ausweitung der Ukraine-Krise, könnten einen bereits jetzt festzustellenden Wirtschaftsabschwung intensivieren. Umgekehrt könnten eine Lockerung der chinesischen Covid-19-Politik - im November soll sich Xi Jinping als Generalsekretär der Kommunistischen Partei wiederwählen lassen, womit eine flexiblere Vorgehensweise erleichtert werden könnte - oder eine Lösung der Ukraine-Krise einen Boost für bedeutsame Volkswirtschaften darstellen.

6. Wie lange dauert eine Rezession?

Wie lange eine konkrete Rezession, in der man sich befindet, noch andauern wird, lässt sich seriöser Weise höchstens grob abschätzen. Für Prognosen hilft es jedoch, auf vergangene Rezessionen zurück zu blicken.

Typischer Weise dauern Phasen der Rezession und Depression bedeutend kürzer als Phasen des Aufschwungs und des Booms. Betrachtet man die Volkswirtschaft der USA der letzten 65 Jahre, zeigt sich, dass 85 % dieser Zeit von Aufschwung oder Boomphasen geprägt waren, 15 % dieser Zeit von Rezession oder Depression. In den zehn Konjunkturzyklen in den USA nach dem Zweiten Weltkrieg dauerten Phasen der Rezession zwischen acht und 18 Monaten, im Durchschnitt 11 Monate lang.

Ebenso bedeutsam ist, dass das Wirtschaftswachstum in Phasen des Aufschwungs und der Hochkonjunktur bedeutend stärker ist, als der Rückgang in Phasen der Rezession oder Depression. In den USA stieg in den letzten 65 Jahren in Phasen des Aufschwungs und Booms das BIP im Durchschnitt um insgesamt 25 % an, während es in Phasen der Rezession oder Depression anschließend im Durchschnitt um 2 % zurückging. Langfristig betrachtet wächst die amerikanische Volkswirtschaft - dies gilt sinngemäß für die europäische - somit konstant.

Quelle: Indexfonds.de

7. Können Zentralbanken eine Rezession bekämpfen?

Dauer und Tiefe einer Rezession hängen nicht unwesentlich von der Reaktion von Zentralbanken ab, die durch geldpolitische Werkzeuge Einfluss auf die Expansion oder Kontraktion einer Volkswirtschaft nehmen können. Zu den Zentralbanken zur Verfügung stehenden Maßnahmen zählen im Wesentlichen

- ein Absenken des Zinssatzes für das Hauptrefinanzierungsgeschäft (Leitzins), um die Kosten von Geschäftsbanken für die Aufnahme von Liquidität bei einer Zentralbank zu senken;

- ein Absenken des Einlagezinses der Geschäftsbanken, also jenes Zinses, den Zentralbanken Geschäftsbanken leisten, wenn diese Gelder bei einer Zentralbank hinterlegen, um das "Parken" von Geldern bei Zentralbanken weniger attraktiv zu machen und eine Zufuhr dieser Gelder in die Realwirtschaft zu fördern; und

- eine Ausweitung der Geldmenge.

All diese Maßnahmen beleben die Volkswirtschaft, führen zugleich aber auch zu einem Anstieg der Inflation. Details hierzu entnehmen Sie bitte Punkt 6. unseres Beitrags vom April 2022.

So bewährt die oben genannten Maßnahmen in der Vergangenheit waren, hat aktuell berücksichtigt zu werden, dass sowohl die EZB, als auch die FED von den oben genannten, einen Wirtschaftsaufschwung fördernden Maßnahmen in den letzten Jahren exzessiv Gebrauch gemacht und damit auch Teuerungsraten historischer Dimension gefördert haben. So liegt der Leitzins der EZB aktuell bei 0 % (Geschäftsbanken können sich daher Geld unverzinst bei der EZB ausborgen), der Einlagezins ist negativ (Geschäftsbanken zahlen also dafür, dass sie Geld bei der EZB veranlagen) und die Geldmenge wurde in den letzten fünfzehn Jahren dramatisch ausgeweitet. Diese Vorgehensweise mag in manchen Phasen - insbesondere während der Weltwirtschaftskrise 2008/2009 und des Covid-19-Schocks 2020 - geboten gewesen sein, wurde nach Ansicht namhafter Ökonomen allerdings zu lange aufrecht erhalten.

Das führt einerseits dazu, dass EZB und FED nun in einer Phase der langsam abschwächenden Konjunktur kontraktive Maßnahmen einleiten müssen, sofern sie die Inflation bekämpfen möchten, zugleich ihr "Pulver" zur Förderung eines wirtschaftlichen Aufschwungs weitgehend "verschossen" haben. Zwar wäre es Zentralbanken möglich, Leit- und Einlagezinsen weiter zu senken und die Geldmenge weiter auszuweiten, jedoch würde dies die ohnehin hohe Inflation weiter ansteigen lassen und zu einem erheblichen Realvermögensverlust - also einer Verarmung - breiter Bevölkerungsschichten führen. Die amerikanische und die europäische Zentralbank sind daher aktuell darum bemüht, einen Spagat zwischen einer Eindämmung der hohen Teuerung und einer Aufrechterhaltung des Wirtschaftswachstums zu machen. Ob dieser gelingt, darf mit Spannung beobachtet werden.

8. Wie schütze ich mein Vermögen in einer Rezession?

8.1 Herausfordernde Veranlagung

Sein Vermögen in einem rezessiven Umfeld zu erhalten oder gar zu vermehren, ist herausfordernd. Dies gilt im aktuell stark inflationären Umfeld umso mehr, da mit konservativen Veranlagungsformen zumeist Realvermögensverluste einhergehen. Welche Veranlagungsmöglichkeiten bieten sich an?

8.2 Liquidität

Sein Vermögen in Barmitteln oder vergleichbaren Anlageformen - etwa täglich fälliges Geld bei Kreditinstituten - zu halten, stellt prima vista die risikoärmste Form einer Veranlagung dar. Betrachtet man die nominelle Vermögensentwicklung, mag dies auch zutreffen.

Allerdings steht zu bedenken, dass wir uns in einem hoch inflationären Umfeld befinden. Die Europäische Kommission erwartet für das Gesamtjahr 2022 in Österreich eine Teuerungsrate von rund 6 %. Wer sein Geld also zu Hause hortet oder auf einem beinahe unverzinsten Tagesgeldkonto einer Geschäftsbank erlegt, erleidet mit anderen Worten über das Jahr gesehen voraussichtlich einen Realvermögensverlust von etwa 6 %.

8.3 Anleihen

Betrachtet man das Investitionsverhalten von Anlegern über den Konkunkturzyklus hinweg, zeigt sich wiederkehrend, dass sich Anleger in der Boomphase von Anleihen abwenden und anderen Anlageklassen, insbesondere Aktien, zuwenden, da diese eine höhere Rendite aufweisen: Schließlich floriert die Wirtschaft und Unternehmensgewinne sprudeln.

Das Interesse von Investoren an Anleihen stieg in der Vergangenheit üblicher Weise erst wieder in einem fortgeschrittenen Stadium der Rezession oder gar in der Depression, nachdem der Aktienmarkt bereits eine Zeit lang gefallen war und risikoarme Anlageklassen verstärkt nachgefragt wurden. Nun könnte man meinen, es wäre nur logisch, dass Investoren bereits zu Beginn einer Rezession von risikobehafteten Aktien in risikoarme Anleihen umschichten - dies scheitert, von Ausnahmen besonders feinfühliger und vorausschauender Investoren abgesehen, allerdings daran, dass eine Rezession typischer Weise erst zu einem späten Zeitpunkt erkannt wird.

Losgelöst von etwaiger Teuerung stellen Anleihen - hier primär Staatsanleihen, nachgereiht Anleihen von Unternehmen mit Investment-Grade-Status - einen probaten Ansatz dar, sein Vermögen in rezessiven Perioden zu erhalten oder erhöhen. In unserer aktuellen Lage bleibt allerdings das inflationäre Umfeld zu beachten. Die Rendite österreichischer Staatsanleihen beträgt aktuell im Durchschnitt etwa 1,2 %. Anleihen von Unternehmen mit hoher Kreditwürdigkeit rentieren zwar höher, allerdings auch signifikant unter dem aktuellen Inflationsniveau. Auch mit Staats- und Unternehmensanleihen werden im aktuellen Umfeld daher mit hoher Wahrscheinlichkeit Realvermögensverluste erwirtschaftet, sofern Ausfallsrisiken minder kreditwürdiger Emittenten vermieden werden möchten.

8.4 Aktien

In Zeiten der Rezession sinken die Auftragslage und zeitversetzt die Umsätze und Gewinne von Unternehmen. Hiermit geht eine Neudefinition des Unternehmenswerts einher, der sich bei börsenotierten Aktiengesellschaften in deren Aktienkursen widerspiegelt.

Berücksichtigt man dies, verwundert es nicht, dass in der - den Sonderfall der Covid-19-Pandemie ausgenommen - letzten Weltwirtschaftskrise im Jahr 2008 von allen Unternehmen des S&P 500 bloß 25 Unternehmen eine positive Kursperformance aufweisen konnten - während 95 % der Unternehmen stagniertende oder sinkende Aktienkurse verzeichnen mussten. Der S&P 500 sank im selben Jahr um 38,5 %. Mit Aktieninvestments Geld zu verdienen, bedurfte somit herausragender prognostischer Fähigkeiten oder einer besonders großen Portion Glücks. Welchen Sektoren aber gehörten jene Unternehmen an, die trotz aller Widrigkeiten ihren Wert im Jahr 2008 steigern konnten?

Zu den Gewinnern des Wirtschaftsabschwungs 2008/2009 zählten allen voran Basis-Konsumgüter im Allgemeinen (Dollar Tree, WalMart), Lebensmittelhändler im Speziellen (Dardens Restaurants, General Mills, Kroger, McDonalds), die Biotechnologie-, Medizin- und Pharmabranche (Amgen, Vertex Pharmaceuticals, Edwards Lifesciences) sowie hochqualifizierte Dienstleister (H&R Block). Auch einzelne Logistikunternehmen fanden sich unter den Gewinnern (CH Robinson Worldwide, Old Dominion Freight, Westinghouse Air Brake Technologies). All diesen Unternehmen ist gemein, dass sie Leistungen anbieten, die eine geringe Preiselastizität der Nachfrage aufweisen.

Unterscheidet man zwischen den elf Sektoren, denen Unternehmen angehören können, kristallisieren sich einige Branchen mit relativer Stärke in Phsen eines Wirtschaftsabschwungs heraus:

- Health Care: Die Nachfrage nach Medikamenten und Pharmazeutika ist so wenig konjunktursensibel, wie die Nachfrage nach wenigen anderen Gütern; letztlich werden Menschen in Zeiten des wirtschaftlichen Abschwungs ebenso krank wie in Zeiten der Hochkonjunktur. Hiermit einhergehend erfährt auch die Forschung im Biotechnologiesektor keine wesentlichen Einschränkungen.

- Kommunikation: Auch Kommunikationsunternehmen werden von Zeiten des Wirtschaftsabschwung nur in beschränktem Umfang erfasst. Internet-, Telefon- und Postservices zählen daher zu den wenig konjunktursensiblen Leistungen. In dieser Branche tätige Aktiengesellschaften zeichnen sich zudem häufig durch eine attraktive und planbare Dividendenpolitik aus, die als Zinssubstitut dient.

- Konsumgüter: Konsumgüter sind in Teilen konjunktursensibel, in anderen Teilen hingegen nicht. Zur erstgenannten Gruppe zählen die zur Befriedigung der Grundbedürfnisse von Menschen nicht erforderlichen Konsumgüter (consumer discretionary), die als nice-to-have-products das Leben von Menschen aufwerten, deren Mangel aber keine wesentliche Einschränkung für Konsumenten darstellen (zB Sport-Equipment). Wenig konjunktursensibel sind hingegen Basiskonsumgüter (consumer staples), die der Deckung essenzieller Bedürfnisse des zeitgenössischen Lebens dienen (zB klassische Hygieneartikel und basale oder im Alltag breiter Bevölkerungsschichten fest verankerte Lebensmittel und Getränke, zu denen auch Alkoholika und Tabakprodukte zählen können).

- Versorger: Für Versorger, etwa Produzenten und Distributoren elektrischer Energie oder von Wasser, gilt das zum Health Care gesagte sinngemäß. Denn auch bei einem Abschwung der Wirtschaft benötigen Menschen Wasser, Strom und Gas, um ihre täglichen Grundbedürfnisse befriedigen zu können. Eine tiefe Rezession, die zu einem signifikanten Auftragsrückgang für Unternehmen führt, kann von dieser Seite jedoch ein gewisser Nachfragerückgang vor allem nach Gas und Strom drohen.

Sechs andere Sektoren leiden unter einem Wirtschaftsabschwung üblicher Weise stärker: Das sind die Branchen der Energie, der Finanzen, der Grundstoffe, der Industrie, der zyklischen Konsumgüter, der Technologie sowie der Immobiliensektor.

Allerdings führt nicht jede Rezession zu einem Einbruch der Aktienmärkte. Die Definition einer Rezession lässt nämlich erheblichen Spielraum bei der Frage, wie intensiv und wie lange ein Wirtschaftsabschwung ausgeprägt sind. Demgemäß zeigt eine Analyse der Fuggerbank, dass die US-amerikanische Wirtschaft seit dem Jahr 1900 22 rezessive Phasen durchlief, wobei in gut 40 % der Fälle der Dow Jones anstieg, in knapp 60 % der Fälle hingegen sank. Maßgeblich ist nach Meinung der Fuggerbank, dass Fiskal- und Geldpolitik auf Anzeichen einer konjunkturellen Eintrübung stabilisierend eingreifen. Genau dies ist in der Situation des Jahres 2022 allerdings zu bezweifeln: Denn konjunkturbelebende Maßnahmen werden durch die Nebenwirkung eines Anstiegs der Inflation gekennzeichnet.

8.5 Edelmetalle

Edelmetalle, allen voran Gold, Silber und Platin, haben den Ruf als antizyklische Investments, sodass ihre Kurse regelmäßig in Perioden politischer und wirtschaftlicher Unsicherheit, gerade auch im Rahmen eines Wirtschaftsabschwungs, steigen sollen. Doch ist dieser Ruf berechtigt?

Betrachtet man die Entwicklung des Goldpreises während vergangener rezessiver Phasen, zeigt sich, dass Gold durchaus ein Anker der Stabilität ist, jedoch ebenso - vor allem zu Beginn eines Wirtschaftsabschwungs - Wertschwankungen unterliegt. Im Vergleich zu Gold wesentlich schwächer schneiden im historischen Vergleich übrigens Silber und Platin ab.

Quelle: Invezz

Quelle: Invezz

8.5 Immobilien

Die Durchschnittspreise von Immobilien fallen in Zeiten einer Rezession üblicher Weise. Das vermag nicht zu überraschen, gehen doch infolge einer Abkühlung der Wirtschaft bei Unternehmen Umsätze und Gewinne zurück, sodass Kostensenkungsprogramme eingeleitet und im Zuge dessen Mitarbeiter freigesetzt werden. Unternehmen halten sich als Immobilienkäufer tendenziell zurück, ehe der Immobilienmarkt am Tiefpunkt der Depression wieder mit Leben erfüllt wird. Ähnlich investitionsavers sind Konsumenten, zumal in einem rezessiven Umfeld die Arbeitslosigkeit steigt und solche Konsumenten, die auf ein Eigenheim hin sparen, durch fallende Aktienkurse oftmals mit einem Rückgang ihres Vermögens konfrontiert sind.

Aktuell steht umgekehrt zu beachten, dass wir uns in einem hoch inflationären Umfeld bewegen, das tendenziell von einem Anstieg der Preise von Sachwerten, zu denen Immobilien zählen, geprägt wird. Welche Auswirkungen das aktuelle Umfeld einerseits hoher Inflation, andererseits deutlich ansteigender Fremdfinanzierungskosten, letztlich einer drohenden Abkühlung der Wirtschaft auf den Immobilienmarkt, haben wird, ist unter Ökonomen umstritten.

Unserer Ansicht nach ist eine undifferenzierte Antwort fehl am Platz. Zu berücksichtigen ist einerseits, dass bei einem steigenden Zinsniveau und daher steigenden Fremdfinanzierungskosten die Nachfrage nach Immobilien zu gleichbleibenden Preisen zurückgeht; dies betrifft künftige Immobilieninvestitionen. In Bezug auf bereits abgeschlossene, fremdfinanzierte Immobilienerwerbe gilt, dass ein Anstieg der Fremdfinanzierungskosten dazu führt, dass ein gewisser Anteil von Immobilienbesitzern den bereits aufgenommenen Kredit nicht mehr rückführen kann, sodass die erworbene Immobilie veräußert werden muss, wodurch zusätzliches Angebot in den Immobilienmarkt fließt. Das gilt allerdings nicht überall in gleichem Umfang: In Europa ist häufig eine Kombination eines befristeten Fixzinssatzes und anschließender variabler Zinsen anzutreffen, sodass ein Anstieg der allgemeinen Fremdfinanzierungskosten nur zeitversetzt auf den Immobilienmarkt einwirkt. Anderes gilt für den US-amerikanischen Immobilienmarkt, in dem die Vereinbarung eines Fixzinses unüblich ist, steigende Fremdfinanzierungskosten Immobilienbesitzer daher kurzfristig treffen und zu einem rascheren Anstieg des Angebots führen können.

Welche Erwartungen an die Zukunft der Aktienmarkt hat, lässt sich am Beispiel von Vonovia, dem größten deutschen Immobilienkonzern, ableiten. Trotzdem der Konzern das Wohlwollen der allermeisten Analysten genießt, befindet sich deren Aktienkurs seit Jahresbeginn in einem steilen Abwärtstrend (Bild 1). Ähnliches gilt für Prologis, eines der größten US-amerkikanischen Immobilienunternehmen, das auf Logistikimmobilien spezialisiert und insofern besonders konjunktursensibel ist.

Quelle: Eigene Darstellung, erstellt mittes Guidants

Quelle: Eigene Darstellung, erstellt mittes Guidants

Unserer Meinung nach ist es daher wahrscheinlich, dass Immobilien mittelfristig günstiger zu haben sein werden, als aktuell, wobei diese Preisanpassung nach unten im US-amerikanischen Raum rascher zu erwarten ist als in Europa. Berücksichtigt man, dass Aktienmärkte der Realwirtschaft im Regelfall etwa sechs bis neun Monate vorauslaufen, wäre ein Rückgang der Immobilienpreise ab dem Spätsommer oder Herbst dieses Jahres plausibel. Im Allgemeinen erachten wir daher Immobilieninvestitionen im aktuellen Umfeld kritisch, wenngleich jede Akquise unter Berücksichtigung des konkreten Preis-Leistungs-Verhältnisses einzelfallbezogen zu evaluieren ist.

Diclaimer: Zahlreiche Fragen im Kontext mit volkswirtschaftlichen Mechanismen und Zusammenhängen sind Gegenstand der Forschung und nicht abschließend geklärt. Darüber hinaus werden in diesem Artikel historische Vergleiche angestellt, die keine sicheren Schlüsse auf die Zukunft zulassen. Insbesondere besagen Wertentwicklungen in der Vergangenheit nicht, dass diese sich in Zukunft wiederholen.

Dieser Artikel dient ausschließlich Bildungs- und Informationszwecken und stellt keine Anlageberatung dar. Sofern wir in diesem Artikel die Meinung dritter Personen oder unsere eigene Meinung zu Assets und Anlageprodukten wiedergeben, stellt dies keine Empfehlung zum Erwerb oder zur Veräußerung dieser Assets und Anlageprodukte dar. Wenngleich die Grundlagen unserer Ausführungen sorgfältig recherchiert wurden, erhebt dieser Artikel daher weder einen Anspruch auf Richtigkeit, noch auf Vollständigkeit, sondern gibt - sofern nicht explizit externe Quellen angeführt werden - unsere persönliche Meinung zu den diskutierten Themen wieder.

2023 © Schmelz Rechtsanwälte OG News

Schmelz Rechtsanwälte OG