")

")

Inflation: Folgen und Umgang

1. Auf den Punkt gebracht

|

Executive Summary: Es gibt es wohl niemanden, der am Wirtschaftsleben in irgendeiner Form teilnimmt und die aktuell hohe Inflation nicht am eigenen Leibe spürt. In einem ersten Artikel setzten wir uns mit dem Wesen und den Wirkungen der Teuerung auseinander. In diesem Artikel knüpfen wir hieran an und wollen darauf eingehen, wie sich die Inflation in näherer Zukunft voraussichtlich entwickeln wird, welche Möglichkeiten Geld- und Fiskalpolitik haben, um das Inflationsniveau zu beeinflussen, und auf welche Art und Weise die Politik und die EZB von diesen Möglichkeiten aktuell Gebrauch macht. Autor: Mag. Dorian Schmelz |

2. Politik der EZB

2.1 Einleitung

Zentralbanken stehen mehrere Werkzeuge zur Verfügung, auf die Teuerung Einfluss zu nehmen (siehe Kapitel 6. unseres Artikels über Wesen und Ursachen von Inflation). Hierzu zählen allen voran

- der Zinssatz für das Hauptrefinanzierungsgeschäft (Leitzins);

- der Einlagezins;

- die Geldmenge;

- die Kommunikationspolitik und insbesondere die Beeinflussung von Erwartungshaltungen.

In den vergangenen Jahren zeichnete sich die Europäische Zentralbank (EZB) dadurch aus, als ein historisch niedriger Einlagezins (dieser ist seit Juni 2014 negativ) und Leitzins (dieser liegt seit März 2016 bei 0 %) etabliert wurden. Zugleich wurde die Geldmenge ausgeweitet und steigt diese seit einigen Jahren erheblich stärker als das Bruttoinlandsprodukt. Zugleich wurde bis vor Kurzem noch kommuniziert, dass die Inflation im Griff und Teuerung ein kurzfristiges Phänomen sei. All dies bildet nach herrschenden volkswirtschaftlichen Theorien beste Voraussetzungen, das Wirtschaftswachstum, aber auch die Inflation zu fördern.

Der Gedanke liegt nahe, zur Eindämmung steigender Teuerungsraten das Zinsniveau kräftig anzuheben und die Geldmenge zu senken; doch dies ist nicht in jedem Fall der bestmögliche Weg. Wesentlich zu berücksichtigen ist, aus welchem Grund das Preisniveau nicht angestrebte Höhen oder Tiefen erreicht.

2.2 Wie Angebot und Nachfrage aus dem Gleichgewicht geraten

Zwei zentrale Fallkonstellationen können zu einer unerwünschten Veränderung des Preisniveaus führen:

- Zum einen kann ein Angebotsschock, also eine plötzliche, exogen verursachte Veränderung des Angebots von bestimmten Gütern oder Gruppen von Gütern (respektive Dienstleistungen) vorliegen. Ein negativer Angebotsschock (dh das Angebot entiwckelt sich plötzlich negativ) kann etwa in der Einführung oder Anhebung eines Mindestlohns liegen, ein positiver Angebotsschock (dh das Angebot entiwckelt sich plötzlich positiv) in der Senkung oder Streichung von Sozialleistungen. Ein weiteres Beispiel eines negativen Angebotsschocks, mit dem wir historisch bereits Erfahrungen sammeln konnten, liegt in einem plötzlichen und erheblichen Anstieg des Preises für Öl und Gas; dies führt in weiterer Folge zu einem Anstieg der Produktionskosten vieler Unternehmen und in weiterer Folge einem Anstieg der Preise für Güter und Dienstleistungen. Dies wiederum kann mittelfristig zu einem Anstieg der Arbeitslosenrate führen.

- Zum anderen kann ein Nachfrageschock, also eine plötzliche, exogen verursachte Veränderung der Nachfrage nach bestimmten Gütern oder Gruppen von Gütern (respektive Dienstleistungen) vorliegen. Der in manchen Ländern kulturell und/oder politisch vorangetriebene, zunehmend auch für "Normalbürger" leistbare Wechsel von Verbrennermotoren auf Elektromotoren führt zu einem sprunghaft höheren Bedarf nach Halbleitern wie auch spezifischen Rohstoffen, worin ein positiver Nachfrageschock gesehen werden kann; als "positiv" wird dieser Schock deshalb bezweichnet, weil sich die Nachfrage plötzlich positiv entwickelt.

2.3 Wie Fiskus und Zentralbanken auf Schocksituationen reagieren können

Der positive Angebotsschock und der negative Nachfrageschock haben in der Regel vergleichbare Auswirkungen auf Nachfrage und Inflation, die beide sinken. Dem stehen der negative Angebotsschock und der positive Nachfrageschock gegenüber, bei denen Nachfrage und Inflation typischer Weise steigen. Entsprechend werden der Staat im Rahmen der Fiskalpolitik und Zentralbanken in Rahmen der Geldpolitik in der erstgenannten Fallgruppe mit expansiven Maßnahmen, in der zweitgenannten Fallgruppe mit kontraktiven Maßnahmen reagieren. Die nachfolgende Grafik soll dies leicht verständlich zusammenfassen:

Quelle: Eigene Darstellung

Quelle: Eigene Darstellung

Bei durchschnittlichen Bürgern ist vermutlich der negative Nachfrageschock am präsentesten: Seien es die Terroranschläge des elften September, sei es der älteren Lesern möglicher Weise noch erinnerliche Black Friday. Nach einem derartigen Ereignis kann es zu einem Absinken der gesamtwirtschaftlichen Nachfrage kommen; die Konjunktur trübt sich ein und mittelfristig steigt die Arbeitslosigkeit. Nachdem weniger investiert werden kann, sinkt die Inflation, im äußersten Fall droht sogar ein deflationäres Umfeld. Mit einer derartigen Situation waren Zentralbanken nach dem Platzen der Dotcom-Blase konfrontiert. Hierauf reagierte die FED etwa mit aggressiven Zinssenkungen und einem Ausweiten der Geldmenge, um ihre Ziele der Preisstabilität und der Vollbeschäftigung zu fördern; hierdurch konnten die wirtschaftlichen Konsequenzen der geplatzten Dotcom-Blase rasch abgefedert werden, zugleich wurde allerdings ein Grundstein für die sich in den kommenden Jahren bildende Immobilienblase gelegt.

Während die geldpolitisch zu ergreifenden Maßnahmen im Fall eines negativen Nachfrageschocks leichter zu evaluieren sind, gestaltet sich das Vorgehen bei einem negativen Angebotsschock schwieriger. Denn steigt die Teuerung rasant an, steht eine Zentralbank vor der schwierigen Entscheidung, entweder durch Zinsanhebungen und eine Reduktion der Geldmenge die Inflation - mit ihr allerdings auch das Wirtschaftswachstum und das Beschäftigungsniveau - zu bremsen, oder aber Inflation und mit ihr Wirtschaftswachstum und (Voll-)Beschäftigung "laufen" zu lassen. Aus all diesen Gründen verfolgen Zentralbanken bei negativen Angebotsschocks weniger stringente Strategien als bei negativen Nachfrageschocks, sondern sind bestrebt, durch Kompromisslösungen keines der vorgenannten Ziele inadäquat stark zu vernachlässigen.

2.4 Die aktuelle Lage als Angebots- und Nachfrageschock

Aktuell erschweren mehrere Faktoren das Ergreifen von gebotenen Maßnahmen, ohne inakzeptable Kollateralschäden anzurichten.

Einerseits lässt sich das aktuelle Faktorengemenge nicht eindeutig in eine der in Punkt 3.3 tabellarisch dargestellten Kategorien einreihen, da mehrere Gründe den gegenwärtigen Anstieg der Teuerung mitverursachen:

- Der Krieg zwischen Russland und der Ukraine und der hierdurch beschleunigte Anstieg der Energie- und Rohstoffpreise stellen einen klassischen negativen Angebotsschock dar.

- Komplexer zu beurteilen ist die Covid-19-Krise, deren Auswirkungen die Wirtschaft weiterhin belasten. Diese führte zwar in Teilen zu einem negativen Angebotsschock: In wiederkehrenden Phasen fehlten Unternehmen Arbeitnehmer, die entweder infolge von Lockdowns von ihrer Couch aus die Welt retten sollten, in Quarantäne ausharren oder letztlich erkrankt das Bett hüten mussten. Vorprodukte und Rohstoffe fehlen infolge von gestörten globale Liefer- und Wertschöpfungsketten,weshalb bspw. die Wartezeiten auf europäische oder amerikanische Autos momentan im Bereich von ein bis zwei Jahren liegen. In anderen Teilen jedoch hat die Covid-19-Krise als zu einem negativen Nachfrageschock geführt: Zur Hintanhaltung menschlicher Kontakte in geschlossenen Räumen durften Lokale übrehaupt nicht oder nur von bestimmten Personengruppen besucht werden, Sportvereine spielten vor leeren Stadien, der v.a. grenzüberschreitende Tourismus brach ein.

Andererseits ist die EZB, anders als die amerikanische FED, zwar ex lege nur dem Ziel der Preisstabilität verpflichtet, allerdings ist schwer verkennbar, dass sie faktisch auch andere Parameter, etwa die in Teilen Südeuropas hohen Staatsschulden, bei ihrer Geldpolitik mit berücksichtigen dürfte, was die EZB in einer Zwickmühle bringt. Denn hebt sie das Zinsniveau an, um der Teuerung Einhalt zu gebieten, steigen auch die Fremdfinanzierungskosten von Staaten, was gerade die hoch verschuldeten Staaten Südeuropas erheblich belasten, wenn nicht gar an den Rand der Zahlungsunfähigkeit führen dürfte. Dies soll folgende Grafik verdeutlichen, zu deren Verständnis vorauszuschicken ist, dass die Staatsschulden dem Vertrag von Maastricht zufolge an sich nur 60 % des Bruttoinlandsprodukts (BIP) erreichen dürfen.

Staatsverschuldung ausgewählter europäischer Staaten

im Vergleich zum Bruttoinlandsprodukt

Quelle: Statista.de

Zentralbanken haben daher abzuwägen, welche Folgen der aktuellen Krisensituation prioritär beeinflusst werden sollen - und welche unabdingbaren Nachteile hierbei in Kauf genommen werden. Zinsen zu senken, um die Folgen eines negativen Angebotsschocks abzufedern, und Zinsen gleichzeitig zu erhöhen, um die Folgen eines negativen Nachfrageschocks zu beeinflussen, ist schlichtweg nicht möglich. Wie versucht die EZB, dieses Dilemma zu lösen?

2.5 Beschlossene Maßnahmen der EZB

In Punkt 7.2 haben wir die einer Zentralbank typischer Weise zur Verfügung stehenden Mittel, um die Preisentwicklung zu steuern, dargestellt und verdeutlicht, wie die EZB diese Instrumente in den letzten Jahren eingesetzt hat. Doch wie gedenkt die EZB aktuell auf die steigenden Teuerungsraten zu reagieren?

- Leitzins: Zuletzt beschloss die EZB Mitte April, den Zinssatz für die Hauptrefinanzierungsgeschäfte bei 0 % zu belassen. Eine stufenweise Anhebung des Leitzinses ist "einige Zeit nach dem Ende der Nettoankäufe des EZB-Rats im Rahmen des APP" beabsichtigt.

- Einlagezins: Ebenso unverändert bleibt der Einlagezins, der weiterhin bei - 0,5 % liegt. Eine stufenweise Anhebung des Einlagezinses ist "einige Zeit nach dem Ende der Nettoankäufe des EZB-Rats im Rahmen des APP" beabsichtigt.

- Geldmenge: Im Jänner 2015 beschloss die EZB ein umfassendes Programm zum Ankauf von Vermögenswerten (APP), das einen Ankauf von Staatsanleihen der im Euroraum ansässigen Staaten zum Gegenstand hat; im April 2022 sollen so Anleihen um EUR 40.000.000.000,00 angekauft werden. Durch dieses Programm wird die im Umlauf befindliche Geldmenge erhöht. Die EZB beschloss nun, die Anleihenkäufe sukzessive zurück zu fahren und im dritten Quartal 2022 einzustellen. Andere stützende Programme, insb. das Pandemie-Notfallankaufprogramm (PEPP), bleiben hiervon unberührt. Ein Abbau der Bilanzsumme, etwa durch den Verkauf von gehaltenen Anleihen, ist nicht beabsichtigt.

- Kommunikation der Inflationserwartungen: Die EZB kommuniziert nunmehr, dass sie "mit einer sich mittelfristig bei 2 % stabilisierenden Inflation" rechnet. Das Inflationsziel von 2 % wird hierdurch etwas "aufgeweicht". Aus der neuen Formulierung ist implizit abzuleiten, dass die EZB ein Überschreiten des Inflationsziels von 2 % für einen gewissen Zeitraum toleriert und für die nähere Zukunft wohl auch erwartet.

2.6 Zusammenfassung

In den vergangenen Monaten und Jahren war die EZB sowohl mit negativen Angebots-, als auch negativen Nachfrageschocks konfrontiert. Eine Reaktion auf solche Schocks durch geldmarktpolitische Maßnahmen ist komplex, da ein Zielkonflikt auftritt. Im laufenden Jahr überwiegen negative Angebotsschocks. Eine Reaktion von Zentralbanken hierauf fällt typischer Weise weniger stringent aus, als eine Reaktion auf negative Nachfrageschocks. Ganz in diesem Sinn beabsichtigt die EZB, ihre Niedrigzinspolitik vorerst aufrecht zu erhalten, die Ausweitung der Geldmenge im Lauf des Jahres aber einzustellen. Die lange gepflogene Kommunikation der EZB, wonach die Inflation ein vorübergehendes Phänomen sei, stellt sich in Kenntnis des Ist-Zustandes als wenig vertrauensbildend heraus.

3. Wie wird sich die Inflation voraussichtlich entwickeln?

3.1 Allgemeines

Die Abschätzung der künftigen Inflation ist ein hoch komplexer und von zahlreichen Unabwägbarkeiten beeinflusster Prozess. Wesentlicher Bestandteil eben dessen ist die Abwägung zahlreicher Faktoren, welche das Preisniveau beeinflussen, die zugleich aber auch in Wechselwirkung zueinander stehen: Etwa die Geldpolitik der Zentralbanken, die Fiskalpolitik des Gesetzgebers, die Arbeitsmarktentwicklung, Angebotsknappheiten und Inflationserwartung der Marktteilnehmer.

3.2 Einschätzung von spezifischen Organisationen

Diverse Einrichtungen geben regelmäßig Einschätzungen zur künftigen Inflationsentwicklung ab.

Für das Gesamtjahr 2022 erwartet die EZB eine Inflation von 5,1% für die Eurozone. Diese soll 2023 auf 2,1 % und 2024 auf 1,9 % sinken. Berechnet man die Inflation ohne Nahrungsmittel und Energie, soll diese 2022 bei 2,6 %, 2023 bei 1,8 % und 2024 bei 1,9 % zu liegen kommen.

Die Österreichische Nationalbank (ÖNB) erwartet für das Jahr 2022 eine Inflationsrate von 5,6 %, die 2023 auf 2,9 % und 2024 auf 2,2 % sinken soll. Berechnet man die Inflation ohne Nahrungsmittel und Energie, soll diese 2022 bei 3,3 %, 2023 bei 2,8 % und 2024 bei 2,2 % zu liegen kommen.

Das deutsche ifo-Institut erwartet das Jahr 2022 eine Inflationsrate in Deutschland von 4,36 %, die 2023 auf 3,34 % und 2024 auf 2,81 % sinken soll.

Die britische Notenbank Bank of England erwartet in Ihrem Mai-Report einen Anstieg der Inflation im kommenden Jahr auf bis zu 10 %, wobei die Teuerungsrate in den kommenden beiden Jahren deutlich zurückgehen und im Jahr 2024 den Zielwert von 2 % erreichen soll.

Die OEDC erwartet, dass die Inflation im Jahr 2023 in Österreich auf 2,3 %, in Deutschland auf 2,2 % und in der Eurozone auf 1,8 % zurückgeht.

Quelle: OECD

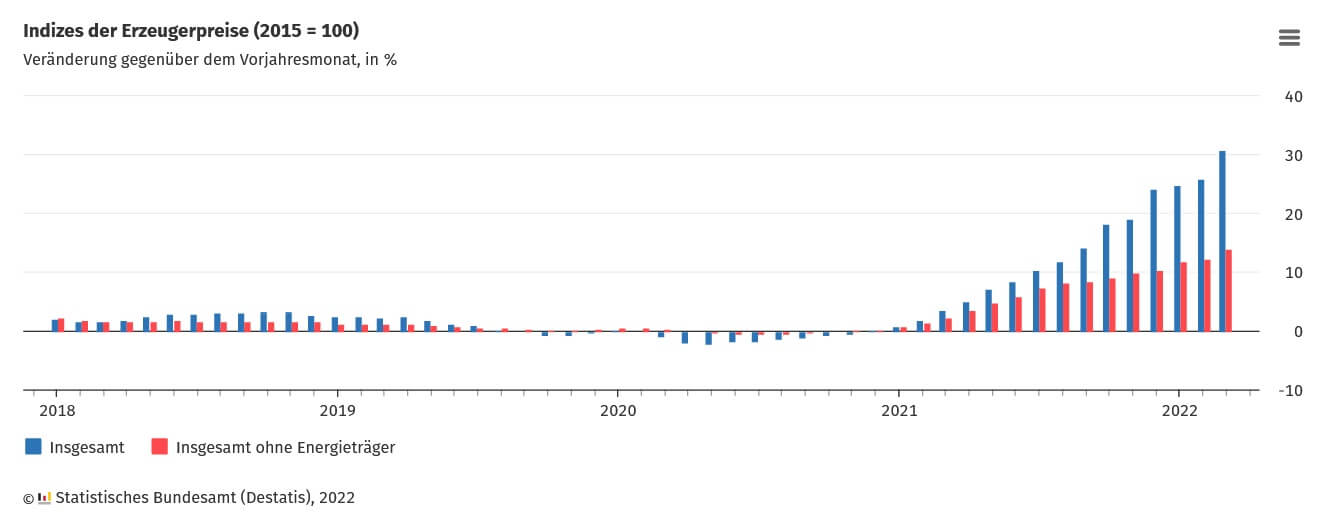

3.3 Entwicklung der Erzeugerpreise

Ein interessanter Frühindikator für die Veränderung der Verbraucherpreise ist die Entwicklung der Erzeugerpreise: Denn wird für Unternehmer die Produktion von Gütern oder die Erbringung von Dienstleistungen teurer, werden diese Teuerungen üblicher Weise zu einem gewissen Grad an Verbraucher überwälzt. Wie entwickeln sich Erzeugerpreise am Beispiel Deutschlands?

Die Erzeugerpreise für gewerbliche Produkte im März 2022 stiegen im Vergleich zum Vorjahresmonat um 30,9 %. Ein wesentlicher Teil dieser Preissteigerungen ist auf die Wertentwicklung von Energieträgern zurückzuführen; aber selbst, wenn man diese Effekte herausrechnet, ergibt sich eine Jahresinflation von 14 %

Quelle: Statistisches Bundesamt

Die Erzeugerpreise in der Land- und Forstwirtschaft waren im Februar 2022 um 22,5 % höher als im Februar 2021.

Quelle: Statistisches Bundesamt

Betrachtet man Preissteigerungen bei Dienstleistern, zeigt sich ein differenzierteres Bild: Einerseits hohe Preissteigerungen etwa in der Verkehrs- und Logistikbranche, andererseits überschaubare Preissteigerungen in den freien Berufen.

Quelle: Statistisches Bundesamt

Erzeugerpreise werden üblicher Weise nicht 1:1 auf Abnehmer überwälzt. Steigende Produktivität etwa kann dazu führen, dass dies überhaupt nicht erforderlich ist, um den Gewinn der Unternehmern aufrecht zu erhalten. Auch ein Lohnnniveau, das geringer ansteigt als die Inflation, erhöht die Rentabilität der Unternehmen und wird bei Anpassung der Preise berücksichtigt. Letztlich haben Unternehmen auch zu bedenken, ob Sie überhaupt in der Lage sind, Preise entsprechend hoher Inflation anzupassen, ohne im Ergebnis schädliche Umsatzeinbußen in Kauf nehmen zu müssen.

3.4 Entwicklung des Lohnniveaus

Auch die Entwicklung des Lohnniveaus gibt Rückschlüsse auf die Inflation; dies auf zweierlei Art: Zum einen, weil höhere Einkommen zu einer Verstärkung der Nachfrage führen können, was wiederum zu einem sinkenden Angebot und steigenden Preisen führen kann (Lohn-Preis-Spirale). Zum anderen, weil in Gehaltsverhandlungen typischer Weise nicht nur die tatsächlichen Teuerungsraten der letzten Monate einfließen, sondern auch Inflationserwartungen für den Zeitraum bis zur nächsten Lohnrunde. Jährliche Verhandlungen von Arbeitnehmer- und Arbeitgeberverbänden zur Anpassung der Ist-Löhne und der kollektivvertraglichen Mindestlöhne geben daher Rückschlüsse auf die Erwartungshaltung der beteiligten Parteien, welche die Inflation selbst beeinflusst: Die Inflation nährt die Inflation.

Die meisten Lohnrunden finden erst im Herbst eines jeden Jahres statt. Einzelne, bereits im Frühjahr dieses Jahres absolvierte Lohnrunden zeigen spürbare Lohnanhebungen, die deutlich über dem Zielwert von 2 % Jahresinflation, aber auch deutlich unter der aktuellen Inflationsrate von 6,8 % liegen.

| Sparte | Ist-Lohn-Erhöhung | Erhöhung KV-Mindestgehalt |

| Chemische Industrie | 4,75 % | 4,95 % |

| Gewerkschaft der Elektronik und Elektronikindustrie | 4,8 % | 5 % |

| Papierindustrie | 4,75 % | 4,9 % |

| Textilindustrie | 4,2 % | 4,5 % |

3.5 Zusammenfassung

Die Prognose der künftigen Inflation ist von zahlreichen unsicheren Faktoren abhängig und daher von Unsicherheit geprägt. Die Europäische Zentralbank und namhafte Wirtschaftsforschungsinstitute erwarten für das Jahr 2022 in europäischen Staaten eine Jahresinflation im Bereich zwischen 4,36 % (für Deutschland), 5,6 % (für Österreich) und 10 % (für Großbritannien), die ab dem Jahr 2023 deutlich zurückgehen soll.

Unserer Ansicht nach sprechen valide Argumente dafür, dass die Teuerung kurz- und mittelfristig die von der EZB aktuell kommunizierten Werte überschreiten wird und zugleich deutlich über dem Ziel einer jährlichen Inflationsrate von rund 2 % zu liegen kommt. Anhaltspunkte für medial kolportierte Hyperinflation bestehen für die Staaten der Eurozone jedoch momentan nicht.

4. Wie wirkt sich hohe Inflation auf einzelne Bürger aus?

4.1 Kaufkraftverlust durch Geldentwertung

Es wurde bereits die zentrale Wirkung der Inflation beschrieben, der zufolge Nachfrager in der Zukunft für die nominell gleiche Geldeinheit weniger Güter oder Dienstleistungen kaufen können, als in der Gegenwart. Die Kaufkraft je Geldeinheit nimmt also ab.

Wenngleich uns die Covid-19-Pandemie erfreulicher Weise das Wesen einer Exponentialfunktion näher brachte, fehlt vielen Menschen weiterhin das Gefühl dafür, wie stark sich Inflation mittel- und langfristig auf ihre eigenen finanziellen Ressourcen auswirkt. Die nachfolgende Grafik soll veranschaulichen, welche Kaufkraft einem angesparten Betrag von EUR 100.000,00 bei einer angenommenen jährlichen Inflation zwischen einem und vier Prozenz nach einem Zeitraum von fünf bis fünfzig Jahren noch zukommt.

Quelle: Börse.de

Es zeigt sich somit, dass bereits vergleichsweise geringe Inflationsraten mit zunehmender Zeit zu einer signifikanten Abnahme des Geldwertes führt.

Schauen wir uns die Auswirkungen der aktuellen Inflationsraten an: Unter Zugrundelegung der aktuellen Inflation von 6,8 % p.a. (nach nationaler Rechenweise) ist einem Betrag von EUR 10.000,00 nach einem Zeitraum von fünf Jahren eine Kaufkraft von rund EUR 7.197,00 beizumessen. Oder umgekehrt betrachtet: Ein Gut, das heute EUR 10.000,00 kostet, kostet bei Annahme einer konstanten Inflation von 6,8 % p.a. nach fünf Jahren rund EUR 13.859,00.

4.2 Zinsgewinn bei der Veranlagung von täglich fälligem Geld

Uumgekehrt ist zu bedenken, dass Wirtschaftssubjekte ihr Geld üblicher Weise nicht zuhause im Tresor lagern, sondern entsprechend veranlagen. Viele Sparer etwa hinterlegen ihr Geld bei Geschäftsbanken, die für täglich fälliges Geld aktuell zwischen 0,01 % und 0,125 % Zins bieten. Dieser positive Zinsfuß ist dem Wertverlust durch Teuerung gegenüber zu stellen.

Hieraus ergibt sich: Wer bei Annahme einer Inflation von 6,8 % p.a. einen Betrag von EUR 10.000,00 auf einem Girokonto mit einer Verzinsung von 0,125 % veranlagt, verliert in fünf Jahren etwa 27,6 % und in zehn Jahren rund 47,6 % seiner Kaufkraft.

Es zeigt sich, dass der Nominalzins aktuell deutlich geringer ist als der Realzins (= Nominalzins abzüglich Inflationsrate). Wer also sein Geld bei Geschäftsbanken konservativ veranlagt, verliert im Ergebnis an Kaufkraft. Dieser Effekt ist aktuell besonders spürbar, weil sich das Zinsniveau für täglich fälliges Geld und die Inflation in den letzten Jahren deutlich gegensätzlich entwickelt haben.

Quelle: Sparzinsen.at

Aufgrund dieses Effekts sehen sich Wirtschaftssubjekte, die ihr Vermögen auf einem Girokonto, Sparbuch oder Bausparvertrag veranlagen, in den aktuellen Zeiten einer trabenden Inflation bei gleichzeitig niedrigen Nominalzinsen mit einem erheblichen realen Vermögensverlust konfrontiert. Neu ist dies historisch betrachtet nicht, denn negative Realzinsen kommen regelmäßig vor. Um einen deart deutlich negativen Realzins wie aktuell vorzufinden, muss man in den Geschichtsbüchern jedoch bis in die 1970er-Jahre zurückgehen.

Quelle: Agenda Austria

4.3 Kalte Progression: Höheres Einkommen, höhere Steuer

Ein weiterer berücksichtigenswürdiger Aspekt liegt in der realen Wirkung von Lohn- und Pensionserhöhungen, die in einem inflationären Umfeld typisch sind (siehe Punkt 3.4). Interessenvereinigungen der Arbeitnehmer werden im Rahmen der im Herbst 2022 anberaumten Kollektivvertragsverhandlungen auf Lohnerhöhungen drängen, die aus Arbeitnehmersicht voraussichtlich in etwa in Höhe der (Jahres-)Inflation liegen sollten.

Dies mag auf den ersten Blick wie ein vollständiger Teuerungsausgleich auf Einkommensebene aussehen, verkennt aber die Konzeption des österreichischen Steuersystems. Das Letztgenannte ist progressiv ausgestaltet, besteht also in einem Stufensystem, wobei abhängig vom Jahreseinkommen unterschiedliche Steuersätze zur Anwendung gelangen.

Quelle: Bundesministerium für Finanzen

Ein Arbeitnehmer, der momentan brutto EUR 2.200,00 pro Monat bzw. EUR 30.800,00 pro Jahr verdient, mag sich daher im Jahr 2023 über eine hier für Berechnungszwecke angenommene Lohnerhöhung von 6,8 % freuen, nachdem sein Einkommen anschließend nominell EUR 2.349,60 pro Monat bzw. EUR 32.894,40 pro Jahr beträgt. Während das Brutto-Jahreseinkommen infolge einer Inflationsanpassung um EUR 2.094,40 angehoben wird, beträgt der Anstieg des Jahreseinkommen nach Steuern und Sozialversicherungsabgaben allerdings bloß (EUR 24.288,89 - EUR 23.063,84 =) EUR 1.225,05. Den Rest der Lohnanpassung "frisst" das progressive Steuersystem auf.

Für eine automatische Wertanpassung der Steuerschwellen konnten sich österreichische Regierungen in der Vergangenheit nicht erwärmen, wirkt das progressive Steuersystem doch im inflationären Umfeld wie eine konstante, stille Steuererhöhung - die Raum für anschließend als Erfolg verkaufte Entlastungspakete bietet. Andere westliche Länder hingegen - etwa die USA, Kanada, Frankreich, Großbritannien und Spanien - haben eine automatische Wertanpassung der Steuerschwellen gesetzlich vorgesehen.

4.4 Wo Gewinner, da Verlierer - und umgekehrt

Inflation als für alle Wirtschaftssubjekte negativ darzustellen, würde zu kurz greifen. Tatsächlich gibt es bestimmte Martteilnehmer, die von Inflation profitieren, und zwar Schuldner. Oder, wie es die Investorenlegende André Kostolany ausdrückte: "Die Inflation ist die Hölle der Gläubiger und das Paradies der Schuldner."

Die Verbindlichkeiten von Schuldnern wachsen in einem hoch inflationären Umfeld real weniger stark oder nehmen sogar - wie aktuell - ab. Wer bspw. einen Wohnkredit mit einem Fixzins von 1 % aufgenommen hat, bezahlt bei 6,8 % Inflation real einen Zins von - 5,8 %. Die Verbindlichkeiten des Kreditnehmers sinken daher real, weshalb die Tilgung eines attraktiv verzinsten Kredits zum aktuellen Zeitpunkt wirtschaftlich als inopportun erscheint.

Der größte Schuldner überhaupt ist der Staat. Die Republik Österreich vermochte es, sich in den vergangenen Jahren besonders attraktiv zu verschulden. Im Jahr 2020 beispielsweise begab Österreich eine 20-jährige Staatsanleihe, die einen Kupon von 0 % aufweist (ISIN AT0000A2KQ43). Hier führt die aktuelle Inflation dazu, dass die Schuld pro Jahr bei einer angenommenen Inflationsrate vo 6,8 % in eben diesem Umfang real abnimmt. Etwas überspitzt könnte man auch sagen: Die aktuelle Inflation entfaltet die Wirkungen einer erheblichen Vermögensteuer. Der wesentliche Unterschied zu ihr besteht darin, dass eine solche Vermögensteuer politisch schlichtweg nicht umsetzbar wäre.

Weitere Gewinner eines inflationären Umfelds sind Kreditinstitute und bestimmte Versicherungen, zumal Inflation üblicher Weise ein steigendes Zinsumfeld mit sich bringt und daher die Einnahmen ansteigen.

Verlierer einer hohen Teuerung sind Bürger, hiervon wiederum vor allem untere Einkommensklassen und die Mittelschicht. Die obersten Einkommensklassen sind einerseits von Teuerung unter Berücksichtigung ihres persönlichen Warenkorbs in aller Regel relativ weniger betroffen, darüber hinaus vermögen sie es, ihre Vermögen besonders effektiv gegen Teuerung abzusichern.

4.5 Zusammenfassung

Ein hoch inflationäres Umfeld führt zu einem Realvermögensverlust breiter Bevölkerungsschichten. Aufgrund der exponentiellen Wirkung führt bspw. Inflation von 7,2 % pa binnen 10 Jahren zu einem Realvermögensverlust von gut 50 %. Zinsen für Geldeinlagen bei Banken wiegen den inflationsbedingten Vermögensverlust im aktuellen Umfang in aller Regel nicht auf; der Effekt von Lohnerhöhungen wird durch die Steuerprogression abgeschwächt. Doch nicht alle Marktteilnehmer leiden unter hoher Inflation: Schuldner werden durch sie vielmehr begünstigt. Für den Staat wirkt die momentane hohe Inflation wie eine breite Vermögensteuer.

5. Wie gehen einzelne Bürger mit Teuerung bestmöglich um?

5.1 Assetklassen

Gemeinhin werden fünf zentrale Assetklassen (nebst verschiedenen weniger weit verbreiteten Assetklassen, bspw. Oldtimern oder Luxusuhren) unterschieden:

- Aktien, also verbriefte Eigentumsanteile an Kapitalgesellschaften;

- Anleihen, also festverzinsliche Wertpapiere, die von Unternehmen oder Staatem emittiert werden;

- Immobilien;

- Liquidität, etwa in Form von Bargeld, Tagesgeldkonten oder Festgeldkonten;

- Rohstoffe wie etwa Gold und Silber, Öl und Gas sowie Agrarrohstoffe.

5.2 Entwicklung verschiedener Assetklassen in inflationärem Umfeld

Diese Assetklassen reagierten in der Vergangenheit unterschiedlich auf niedrige (1 % bis 3 %), hohe (3,1 % bis 6%) oder sehr hohe (über 6 %) steigende Inflation sowie niedrige, hohe (3,1 % bis 6%) oder sehr hohe (über 6 %) fallene Inflation, wie eine Untersuchung von Vontobel über Erfahrungswerte der vergangen 45 Jahre aufzeigt:

| Assetklasse mit bester Performance |

Assetklassen mit schlechtester Performance |

Sektoren mit bester Performance |

Sektoren mit schlechtester Performance |

|

| Steigende, sehr hohe Inflation | Gold, Rohstoffe | Liquidität, Anleihen | Energie, Produktion | Konsumgüter, Technologie |

| Steigende, hohe Inflation | Gold, Rohstoffe | Liquidität, Staatsanleihen, High Yield Anleihen |

Energie, Produktion | Finanzwerte |

| Steigende, niedrige Inflation | Aktien, Rohstoffe | Liquidität | Technologie | Konsumgüter, Versorger |

| Fallende, niedrige Inflation | Aktien | Rohstoffe | Gesundheitswesen, Konsumgüter |

Energie |

| Fallende, hohe Inflation | Anleihen | Rohstoffe | Finanzwerte, Gesund- heitswesen, Konsumgüter |

Produktion |

| Fallende, sehr hohe Inflation | Aktien, Anleihen | Gold, Rohstoffe | Konsumgüter | Energie, Produktion |

5.3 Hoch lebe das Monopol!

In verschiedensten Sektoren finden sich ausnahmsweise Anbieter, die eine derart hohe Preissetzungsmacht haben, dass sie in der Lage sind, hohe Inflation (weitgehend) uneingeschränkt an Abnehmer weiterzugeben. Hierunter fallen vor allem Unternehmen, die Waren oder Dienstleistungen anbieten, die eine geringe Preiselastizität der Nachfrage aufweisen, bei denen die Nachfrage also nicht parallel zur Anhebung der Preise abfällt. Das trifft insbesondere auf Unternehmen zu, deren Waren oder Dienstleistungen schwer substituierbar sind.

Im Besonderen trifft dies auf Unternehmen zu, die eine monopol- oder oligopolartige Stellung haben. Denn besteht ein Monopol, werden zentrale Marktmechanismen außer Kraft gesetzt; insbesondere ist Wettbewerb nicht möglich. Bei einem Duopol oder Oligopol ist zwar Wettbewerb auf Leistungs- wie auch Preisebene denkbar, üblicher Weise aber stark eingeschränkt, zumal eine faktische Harmonisierung des Leistungs- und Preisniveaus wesentlich leichter möglich ist, als in einem vollkommenen Markt.

Unternehmen mit einer derart massiven Marktmacht sind selten, aber durchaus vorzufinden, beispielsweise

- in der Flugzeugproduktion (hier besteht auf dem Markt der großen Passagierflugzeuge ein Duopol zwischen Airbus und Boeing)

- im Infrastrukturbereich (Post- und Telekomunternehmen sowie Eisenbahnunternehmen)

- in der IT-Branche in Bezug auf Betriebssysteme (Apple und Google teilen sich den Markt für Smartphone-Betriebssysteme auf) oder Software-Applikationen (rund 85 % der deutschen Unternehmen nutzen Microsoft Office, weitere 9 % Google Docs)

- im Kreditkartensektor (MasterCard und Visa kommt hier eine überragende Marktstellung zu, sodass ein quasi-Duopol besteht)

- im Pharmesektor (Unternehmen mit Patenten oder exklusiven Lizenzen verfügen über zeitlich befristete Monopole)

- im Wettspiel- und Casinosektor (der staatlich in vielen Ländern stark reguliert ist, sodass dort kein oder nur beschränkter Wettbewerb besteht).

5.4 Entwicklung des breiten Aktienmarkts im inflationären Umfeld

Aus der oben angeführten Tabelle ergibt sich, dass Aktien in einem Umfald fallender oder leicht steigender Inflation profitieren. Dass leichte Inflation und ein Anstieg des Aktienmarkts üblicher Weise gemeinsam auftreten, vermag nicht zu überraschen: Schließlich geht leichte Inflation in der Regel mit leichtem bis moderatem Wirtschaftswachstum und steigenden Unternehmensgewinnen einher.

Betrachtet man Phasen hoher Inflation (über 3 %) im Zeitraum seit 1973, stieg der Aktienmarkt in etwas weniger als der Hälfte der Fälle stärker als die Inflation, erwirtschaftete also real Gewinne. Dies ist unter anderem darauf zurückzuführen, dass Unternehmen die gestiegenen Erzeugerpreise nur in seltenen Fällen vollständig auf Ihre Kunden überwälzen können, sodass bei den meisten Unternehmen die Marge sinkt. In Zeiten hoher Inflation in den breiten Aktienmarkt zu investieren - wie dies heutzutage für viele Privatanleger über ETFs üblich ist - und hierbei Realgewinne zu erzielen, ist historisch betrachtet also möglich, aber ebenso (un-)wahrscheinlich, wie Verluste zu geniereren; wer also im Casion Roulette spielen und hierbei auf Rot oder Schwarz setzen möchte, gewinnt oder verliert mit ähnlich hoher Wahrscheinlichkeit, ohne sein Kapital lange zu binden.

In Zeiten hoher Inflation ist es deshalb zentral, sein Vermögen - so man dies überhaupt in Aktien investieren möchte - selektiv einzusetzen. Hierbei zeigt eine Analyse des Vermögensverwalters Schroders von vergangenen Perioden hoher Inflation, dass in bestimmten Sektoren tätige, börsenotierte Unternehmen mit hoher Wahrscheinlichkeit reale Gewinne erwirtschafteten, andere Unternehmen hingegen mit niedriger Wahrscheinlichkeit. Als attraktiv erschienen in der Vergangenheit vor allem Unternehmen, die in den Sektoren Energie und Rohstoffe tätig waren, als minder attraktiv etwa IT- und Telekommunikations-Unternehmen. Dies stimmt mit den in Punkt 5.2 beschriebenen Untersuchung von Vontobel überein.

Quelle: Schroders

Umgekehrt steht zu bedenken, dass das Inflationsniveau im deutschsprachigen Raum den Prognosen der hiesigen Nationalbanken zufolge in Bälde seinen Höhepunkt erreichen dürfte (siehe Punkt 3.), sodass eine Periode steigender, sehr hoher Inflation vermutlich von einer Periode sinkender, (sehr) hoher Inflation abgelöst wird. Derartige Phasen werden typischer Weise von einer Erholung des Anleihen- und Aktienmarkts gekennzeichnet, während der im Zug steigender Inflation ansteigende Rohstoffmarkt zu korrigieren beginnt.

5.5 Entwicklung des breiten Immobilienmarkts im inflationären Umfeld

Immobilien eilt der Ruf des sicheren Hafens in Zeiten hoher Inflation voraus; immerhin stellen sie Sachwerte dar, in die Anleger bei hoher Teuerung gerne "fliehen". Doch können Immobilieneigentümer bei einem allgemeinen Anstieg des Preisniveaus tatsächlich ruhig schlafen? Um diese Frage beantworten zu können, ist zu untersuchen, wodurch Eigentümer von Immobilien Erträge erwirtschaften.

Das sind zum einen Miet- und Pachteinnahmen. Diese steigen langfristig in ähnlichem Umfang wie die Inflation selbst. Das ist darauf zurückzuführen, als die meisten Bestandverträge - jedenfalls im deuschsprachigen Raum - eine Wertanpassung des Miet- oder Pachtzinses vorsehen, wobei die Inflationsanpassung erst mit einer gewissen zeitlichen Verzögerung vorgenommen werden kann. Zu berücksichtigen ist allerdings das Risiko, dass bei sehr hoher Inflation politische Bestrebungen, die Anhebung der Mietzinse zu begrenzen, um Grundbedürfnisse der Bevölkerung zu sichern, nicht auszuschließen sind. Ebenso eingeschränkt greifen die vorgenannten Effekte bei solchen Immobilien ein, die einem System der allgemeinen staatlichen Mietzinsregulierung unterliegen, etwa dem Richtwertsystem unterliegende österreichische Immobilien.

Quelle: Fonds Professionell

Quelle: Fonds Professionell

Zum anderen gründet der Ertrag von Immobilieninvestoren auf der Steigerung des Substanzwertes Ihres Vermögens. Als Sachwert profitieren Immobilien üblicher Weise eine gewisse Zeit von einem inflationären Umfeld: Schließlich werden die für den Erwerb einer Immobilie aufgenommenen Schulden, solange die Inflation höher als die Fremdfinanzierungskosten sind, "weginflationiert". Zu bedenken ist allerdings, dass Inflation regelmäßig zeitversetzt zu einem steigenden Zinsniveau und damit höheren Fremdfinanzierungskosten führt.

Was dies bedeuten kann, soll das folgende Beispiel zeigen: In Österreich und Deutschland lag die Mietrendite im Jahr 2021 im Durchschnitt bei rund 4 %, in städtischen Lagen oftmals auch deutlich darunter. Gleichzeitig konnten langfristige Fremdfinanzierungen im Bereich von regeelmäßig weniger als 1 % erzielt werden. In den letzten Jahren war es geschickten Käufern deshalb möglich, den Ankauf einer Immobilie so günstig fremdzufinanzieren, dass die Tilgungsraten vollständig aus dem Mietzins rückgeführt werden, sodass sich der Ankauf einer Immobilie quasi selbst finanziert(e). Durch die steigenden Immobilienpreise ist in manch zentraler städtischer Lage, etwa in Berlin oder Wien, die Mietrendite zwischenzeitig auf auf nur noch 1 % bis 2 % gesunken. Steigen die Fremdfinanzierungskosten nunmehr an, sinkt die Rendite des Investors. Immobilieneigentümer, die variablen Zins rückführen, werden unter Umständen aus eigenen Mitteln zuzahlen muss, um den Kredit tilgen zu können, wodurch vor allem mit hohem Immobilieninvestments mit hohem Leverage ihr Risiko entfalten dürften. Zu diesem Zeitpunkt ist mit einer Anpassung des Niveaus der Immobilienpreise zu erwarten.

Hinzu kommt, dass die Österreichische Nationalbank bereits seit geraumer Zeit auf eine signifikante Überbewertung von Immobilien insbesondere im städtischen Gebiet hinweist; die Immobilienpreise entfernten sich dieser Ansicht zufolge seit dem Jahr 2010 zunehmend von einem angemessenen fundamentalen Bewertungsniveau und übersteigen dieses aktuell um rund 35 %. Eine noch etwas höhere Überbewertung des Wohnimmobilienmarkts nimmt die Deutsche Bundesbank für das Gebiet der Bundesrepublik Deutschland an.

Letztlich zu beachten ist, dass Kredit für Wohnimmobilien durch österreichische Banken in den letzten Jahren äußerst liberal vergeben wurden. Dies wird in Bälde verschärft: Ab Mitte 2022 dürfen in Österreich Wohnimmobilien zu nur noch 80 % fremdfinanziert werden und darf die monatliche Tilgungsrate höchstens 40 % des Nettoeinkommens des Kreditnehmers betragen.

Im deutschsprachigen Raum wird das aufgezeigte potenzielle Problemfeld dadurch relativiert, dass Immobilienfinanzierungen häufig durch eine erste Periode der Fixzinsbindung gekennzeichnet werden, ein Anstieg der Fremdfinanzierungskosten daher einerseits planbarer wird, andererseits nicht den Immobilienmarkt in seiner gesamten Breite trifft. Anders im US-amerikanischen Markt, wo Fixzinse unüblich sind, sondern auch Wohnimmobilien-Kredite in der Regel durch einen variablen Zinssatz abgegolten werden. Unter diesen Voraussetzungen ist ein rascher Anstieg der Fremdfinanzierungskosten möglich. Während daher für den deutschsprachigen Raum bei einer anhaltend hohen Inflation mit einer sukzessiven Anpassung des Immobilienpreisniveaus über die nächsten Monate und Jahre zu rechnen ist, besteht im US-amerikanischen Markt das Risiko einer plötzlichen Neubewertung des Immobilienpreisniveaus.

Wer zusammengefasst im aktuellen Umfang seinen Schutz vor Inflation in Immobilien zu finden meint, sollte sehr selektiv vorgehen und auf die Bewertung des potenziellen Kaufobjekts sowie die konkreten Fremdfinanzierungskonditionen besonderen Wert legen.

5.6 Zusammenfassung

Der Umgang mit hoher Inflation ist herausfordernd, aber nicht aussichtslos: In einem stark inflationären Umfeld, wie dieses momentan in Europa und den USA vorzufinden ist, haben in vergangenen Perioden hoher Inflation vor allem die Assetklassen des Goldes und der Rohstoffe am besten performt, während allen voran der Anleihenmarkt erhebliche Verluste einstecken musste. Auch der breite Aktienmarkt leidet unter hoher Inflation regelmäßig. Es finden sich jedoch einzelne Sektoren, die von hoher Inflation üblicher Weise profitieren; dazu zählen jene des Bergbaus bzw der Rohstoffe und Edelmetalle sowie der Energiesektor. Unternehmen, die eine hohe Markt- und Preissetzungsmacht aufweisen, können im inflationären Umfeld ebenso verhältnismäßig gut rentieren. Investitionen in Immobilien sollten unserer Ansicht nach aktuell mit Vorsicht gehandhabt und erst nach einer sorgfältigen Evaluation der konkreten Bedingungen im Einzelfall vorgenommen werden.

Sollte die Inflation Ihren Höhepunkt erreichen und zu "drehen", also von einem hohen Niveau abzunehmen beginnen, ist aufgrund historischer Erfahrungen von einer Erholung des Aktien- und Anleihenmarktes und mit einer Korrektur des Rohstoffmarktes zu rechnen.

Wenngleich Erfahrungen aus der Vergangenheit keine gesicherten Schlüsse für die Zukunft zulassen, liefern sie doch Anhaltspunkte für ein evidenzbasiertes Vorgehen in der Gegenwart.

Diclaimer: Zahlreiche Fragen im Kontext mit volkswirtschaftlichen Mechanismen und Zusammenhängen sind Gegenstand der Forschung und nicht abschließend geklärt. Darüber hinaus werden in diesem Artikel historische Vergleiche angestellt, die keine sicheren Schlüsse auf die Zukunft zulassen. Insbesondere besagen Wertentwicklungen in der Vergangenheit nicht, dass diese sich in Zukunft wiederholen.

Dieser Artikel dient ausschließlich Bildungs- und Informationszwecken und stellt keine Anlageberatung dar. Sofern wir in diesem Artikel die Meinung dritter Personen oder unsere eigene Meinung zu Assets und Anlageprodukten wiedergeben, stellt dies keine Empfehlung zum Erwerb oder zur Veräußerung dieser Assets und Anlageprodukte dar. Wenngleich die Grundlagen unserer Ausführungen sorgfältig recherchiert wurden, erhebt dieser Artikel daher weder einen Anspruch auf Richtigkeit, noch auf Vollständigkeit, sondern gibt - sofern nicht explizit externe Quellen angeführt werden - unsere persönliche Meinung zu den diskutierten Themen wieder.

Schmelz Rechtsanwälte OG