")

")

Inflation: Wesen und Ursachen

1. Auf den Punkt gebracht

|

Executive Summary: Die Inflationsrate in Europa wie auch in Österreich ist so hoch wie seit 40 Jahren nicht mehr. Der Anstieg der Inflation ist einerseits auf fundamentale makroökonomische Faktoren, andererseits auf statistische Effekte, nicht zuletzt aber auch auf eine Teuerung tendenziell fördernde Politik der EZB zurück zu führen. Die gegenwärtige Teuerung führt für das einzelne Wirtschaftssubjekt dafür, dass die Kaufkraft je Geldeinheit abnimmt: Der selbe Geldbetrag ist in Zukunft weniger wert als in der Gegenwart. Während in diesem Artikel auf die Ursachen und das Wesen von Inflation eingegangen wurde, wird sich ein weiterer Beitrag mit den kurz- bis mittelfristigen Inflationsaussichten und damit, welche Auswirkungen die Inflation für einzelne Bürger hat, beschäftigen. Autor: Mag. Dorian Schmelz |

2. Einleitung

Aktuell ist Inflation in aller Munde. Regelmäßig berichten uns in den letzten Wochen Klienten von ihren Sorgen über eine Inflation, die "davon galoppiere" und einen wahrgenommenen, rasanten Vermögensverlust. Nicht selten werden wir um unsere Meinung hierzu und um Ratschläge für eine gebotene Verhaltensweise gefragt. Letztlich sind wir, soweit wir fremde Vermögen verwalten, selbst daran interessiert, negative Auswirkungen hoher Teuerungsraten von den Vermögen unserer Klienten abzuwenden.

In diesem Artikel möchten wir daher in einem ersten Schritt ein grundlegendes Verständnis für das Wesen der Inflation bieten. In einem zweiten Schritt wollen wir auf die aktuelle makroökonomische Lage in Europa, Österreich und - aufgrund der guten Datenlage und der engen wirtschaftlichen Verflechtung mit Österreich - in Deutschland näher eingehen: auf einem sachlichen und fundierten Niveau, zugleich aber in einer Form, die auch dann verständlich ist, wenn man kein VWL-Studium absolviert hat.

3. Was ist Inflation?

Inflation beschreibt den allgemeinen Anstieg des Preisniveaus einer Volkswirtschaft über einen gewissen Zeitraum. Insofern eine derartige Teuerung in Bezug auf einzelne oder alle Güter und Dienstleistungen eintritt, können Nachfrager für die nominell gleiche Geldeinheit weniger der betreffenden Güter oder Dienstleistungen kaufen. Betrachtet man Inflation auf diese Art und Weise, beschreibt sie auch die Abnahme der Kaufkraft je Geldeinheit.

Der Inflation ist Deflation gegenüber zu stellen. Diese bezeichnet den allgemeinen Rückgang des Preisniveaus einer Volkswirtschaft über einen gewissen Zeitraum. Sie beschreibt die Zunahme der Kaufkraft je Geldeinheit.

4. Ist Inflation oder Deflation vorzuziehen?

Inflation kann dazu führen, dass Wirtschaftssubjekte Investitionen vorziehen, um künftig erwartete, höhere Preise zu vermeiden. Ad extremo kann dies zu einem Horten von Gütern (Güterhorte) und einem sinkenden Angebot bei steigender Nachfrage führen. Investieren viele Wirtschaftssubjekte aus dieser "Sparmotivation" heraus, wird die Inflation weiter verstärkt, da mit steigender Nachfrage bei abnehmenden Angebot die Preise zunehmend steigen.

Deflation hingegen kann dazu führen, dass Wirtschaftssubjekte Investitionen aufschieben, um in den Genuss künftig erwarteter, niedrigerer Preise zu kommen. Mit anderen Worten steigt die Sparquote, um Geld erst künftig auszugeben (Geldhorte); das hierdurch bewirkte investitionsfeindliche Klima kann wiederum zu einem Rückgang der Wirtschaftsleistung führen, sodass Deflation verstärkt wird.

Ökonomen sind einer Meinung, dass weder hohe Inflation, noch Deflation ökonomisch günstig sind. Angestrebt wird vielmehr eine moderate Inflation, wobei die Europäische Zentralbank (EZB) ein symmetrisches mittelfristiges Inflationsziel von 2 % verfolgt. Symmetrisch bedeutet, dass mittelfristig weder höhere, noch niedrigere Inflationsraten als wünschenswert erachtet werden. Welchen Zeitraum die EZB als "mittelfristig" ansieht, führte sie bislang nicht näher aus.

Doch wieso wird das Inflationsziel bei 2 % angesetzt - und nicht bei 0 %?

Seitens der EZB werden 2 % als "Sicherheitsabstand" zur Deflation sowie als Puffer angesehen, um in Zeiten des Wirtschaftsrückgangs expansive geldpolitische Maßnahmen ergreifen zu können. Die Zentralbank erachtet leichte Inflation offenkundig als weniger schädlich als leichte Deflation. Hinzu kommt, dass allgemeine Teuerung Wirtschaftswachstum indiziert, das als erstrebenswerter Zustand erachtet wird. Abgesehen davon sind systematische Messfehler zu berücksichtigen, die bei der Messung von Inflation typischer Weise auftreten: So werden Güter bzw. Dienstleistungen bei der Bemessung der Verbraucherpreise grundsätzlich mit ihren Regelpreisen angesetzt, sodass Nachlässe und Rabatte unberücksichtigt bleiben. Ferner ist gerade in Zeiten raschen technischen Fortschritts zu berücksichtigen, dass eine direkte Vergleichbarkeit zahlreicher Produkte und von deren Preisen kaum möglich ist; oftmals steigen Preise und Qualität, wenngleich nicht zwingend im selben Ausmaß; dieser Effekt wird erst bei der nächsten Anpassung des Warenkorbs berücksichtigt. Aus diesen und anderen Gründen gehen Ökonomen davon aus, dass die gemessene Inflation (siehe Punkt 3.) die faktischen Preissteigerungen in der Regel eher über- als unterzeichnet.

5. Wie wird die Teuerungsrate gemessen?

Die Teuerungsrate, die gemeinhin als Inflationsrate bezeichnet wird, gibt den Grad der Änderung des Preisniveaus zwischen zwei Zeitpunkten an. In Österreich wird Inflation typischer Weise durch den Verbraucherpreisindex (VPI) gemessen. Dieser misst die Entwicklung der Preise von Gütern und Dienstleistungen, die für private Haushalte bedeutsam sind und anhand eines Warenkorbs gewichtet werden. Einmal jährlich wird dieser virtuelle Warenkorb den geänderten Lebensverhältnissen der Österreicher angepasst, sprich die Bestandteile des Warenkorbs werden erforderlichenfalls angepasst und neu gewichtet, um die Ausgaben eines Durchschnittsösterreichers repräsentativ abzubilden.

Faktisch besteht der zur Bemessung des VPI verwendete Warenkorb in einer tabellarischen Darstellung verschiedenster Güter und Dienstleistungen, die Herr und Frau Österreicher typischer Weise mehr oder weniger oft und stark beziehen, wobei jedem Gut und jeder Dienstleistung, die insgesamt 100 % des Warenkorbs ausmachen, eine Quote zugemessen wird (siehe Auszug aus dem aktuellen Warenkorb der Statistik Austria unten). So entfallen etwa 11 % des Warenkorbes des Jahres 2022 auf Lebensmittel und nichtalkoholische Getränke, jedoch nur 0,09651 % auf Rechtsanwälte. Dies zeigt sogleich, dass der Warenkorb nicht für alle Österreicher gleichermaßen zutreffend ist: Da Sie soeben unsere Website konsultieren, ist es wahrscheinlich, dass Ihre persönlichen Ausgaben für Rechtsanwälte stärker ins Gewicht fallen als für andere Menschen, die Websites von Rechtsanwälten (und als Folge dessen Rechtsanwälte) niemals konsultieren. Sofern Sie meinen, Ihre Ausgaben seien wenig repräsentativ, etwa weil Sie ihren wöchentlichen Jour Fixe bei ihrem Anwalt des Vertrauens aus ihrem Leben gar nicht mehr wegzudenken vermögen, können Sie mithilfe eines Onlinetools der Statistik Austria die Sie persönliche treffende Inflation errechnen.

Quelle: Statistik Austria

Neben dem VPI bestehen in Österreich noch weitere, spezifische Indizes, die sektorale Teuerungsraten widerspiegeln, etwa den Baukostenindex und den Tariflohnindex. Die Statistik Austria stellt ein Onlinetool zur Verfügung, mit dem Preisveränderungen einfach nachgerechnet werden können.

6. Wie hoch ist die Inflation in Österreich und im Rest Europas?

6.1 Gesamtinflation in Österreich

Betrachtet man den VPI 2020, zeigt sich in den letzten Jahren eine signifikante Zunahme der Inflation. Im April 2022 war eine Steigerung der Inflationsrate im Vergleich zum Vormonat um 2,1 % und im Vergleich zum korrespondierenden Monat des Vorjahres um 6,8 % festzustellen. Haupttreiber der Preissteigerung im Vergleich zum April 2021 sind Heizöl (+ 118,5 %), Gas (+ 79 %) und Treibstoffe (+ 50,7 %).

Manche Medien schreiben aktuell von "galoppierender" Inflation, die in Österreich vorherrsche. Diese Terminologie mag Auflage und Reichweite einer Zeitung fördern, ist ökonomisch betrachtet jedoch unrichtig. Tatsächlich entspricht eine Jahresinflation zwischen 5 % und 20 % dem Begriff der "trabenden" Inflation, während eine solche unter 5 % als "schleichend" bezeichnet wird. Erst wenn Inflation auf Jahressicht die Schwelle von 20 % überschreitet, spricht man von "galoppierender" Inflation, wie diese aktuell in der Türkei vorherrscht. "Hyperinflation" schließlich ist bei einer Inflationsrate von über 50 % anzunehmen - und zwar pro Monat. Demgemäß sind Phasen der Hyperinflation in Europa historisch betrachtet selten; in Österreich, Deutschland Ungarn lag eine solche etwa in den Jahren nach dem ersten Weltkrieg vor und bereitete fruchtbaren Boden für eines der dunkelsten Kapitel unserer Geschichte.

Quelle: Alamy / World History Archive

6.2 Gesamtinflation in Europa

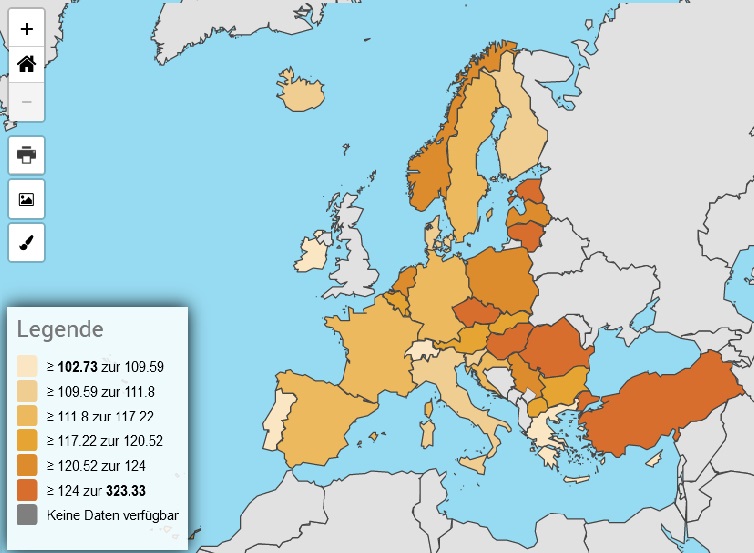

Auf Ebene der Europäischen Union misst das statistische Amt der Euroäischen Union (Eurostat) die Inflation anhand eines harmonisierten Verbraucherpreisindex (HVPI). Dies bezweckt, die Inflation zwischen den einzelnen Mitgliedstaaten der Eurozone vergleichbar zu machen, indem gleiche Maßstäbe zugrunde gelegt werden. Der Berechnung von Eurostat zufolge beträgt die Inflation in Österreich im März 2022 im Jahresvergleich 6,7 % (im Vergleich zu 6,8 % nach dem nationalen VPI) und liegt diese damit im europäischen Mittelfeld. Im gesamteuropäischen Vergleich ist ein Ost-West-Gefälle dahingehend zu konstatieren, dass die Inflation in den osteuropäischen Staaten deutlich höher ist als in den meisten westeuropäischen Staaten.

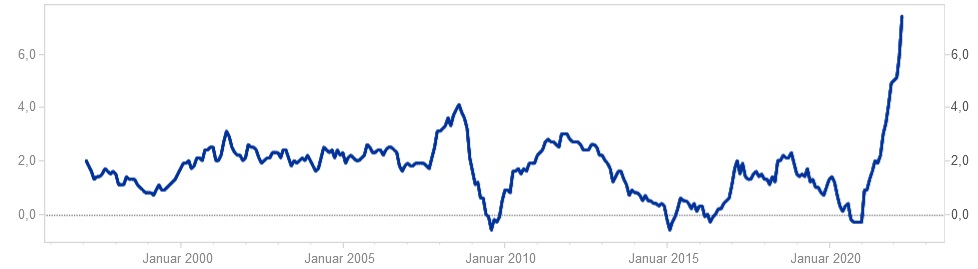

Betrachtet man die gesamteuropäische Inflationsentwicklung, die regionale Schwankungen ausgleicht, zeigt sich ein konstanter, steiler Anstieg des Preisniveaus beginnend mit dem Beginn des Jahres 2021:

6.3 Inflation in der Schweiz

Bemerkenswerter Weise entwickelt sich die Teuerungsrate in der Schweiz nicht so wie in Resteuropa: Im April 2022 war ein Anstieg des Preisniveaus im Vorjahresvergeich um 2,5 % und im Vormonatsvergleich um 0,4 % festzustellen. Auch in der Schweiz steigt das Preisnivea daher in der jüngeren Vergangenheit an, erreicht allerdings momentan ein Niveau, das von dem als "gesund" angesehenen Zielwert von rund 2 % momentan nicht allzu weit entfernt ist. Wie ist diese unterschiedliche Entwicklung in der Schweiz zu erklären?

Zum einen ist auf den Währungseffekt zu verweisen. Der Schweizer Franken gilt als "harte" Währung, die zugleich einen Zufluchtsort für Investoren in unsicheren Zeiten darstellt. In diesen Phasen steigt der Schweizer Franken im Vergleich zu anderen wesentlichen Währungen wie dem US-Dollar oder dem Euro. Das führt wiederum dazu, dass Güterimporte aus Ländern mit "weicherer" Währung für Schweizer günstiger werden, womit die Preisentwicklung importierter Güter in dem zur Inflationsmessung maßgeblichen Wahrenkorb einen dämpfenden Effekt entfalten.

Zum anderen kommt in der Schweiz momentan der preistreibende Effekt der steigenden Öl- und Gaspreise wesentlich weniger zu tragen, als bspw in Deutschland oder Österreich. Während die vorgenannten Länder eine starke Abhängigkeit von Energie(träger)importen aus dem Ausland - vor allem auch aus Russland - aufweisen, und Deutschland durch den Atomkraftausstieg seine Abhängigkeit von Energieimporten freiwillig vertieft, deckt die Schweiz mehr als die Hälfte ihres Strombedarfs durch Wasserkraft und mehr als ein weiteres Drittel ihres Strombedarfs durch Atomenergie ab. Konventionelle Thermische Kraftwerke tragen weniger als 3 % zur Deckung des Gesamtenergiebedarfs bei.

Daneben verbrauchen freilich auch Schweizer Benzin und Diesel etwa zum Betrieb ihrer Kraftfahrzeuge; hier schlägt der Preisanstieg auf den Weltmärkten zwar durch, aufgrund einer geringeren Gewichtung im statistischen Warenkorb aber weniger stark als in der Europäischen Union.

Weiters ist zu bedenken, dass die Schweiz ein im internationalen Vergleich hohes Lohnniveau aufweist. Der Preis von Gütern, die im geschäftlichen Verkehr gehandelt werden, fällt daher in der Schweiz zu einem höheren Anteil auf den Kostenfaktor der Arbeitskraft und zu einem geringeren Anteil auf den Wareneinsatz, als dies in den allermeisten anderen europäischen Ländern der Fall ist. Steigen die Preise für bestimmte Vorprodukte, etwa für Halbleiter, führt dies zu einem geringeren Preisanstieg für das final hergestellte Gut, als in Ländern mit niedrigerem Lohnniveau.

Letztlich verfolgte zwar auch die Schweiz in den letzten Jahren eine Niedrigzinspolitik, weitete allerdings die Geldmenge wesentlich weniger stark aus, als dies die EZB vornahm. Im Zeitraum 2017 bis Ende 2021 stieg die Geldmenge M3 in der Schweiz um rund 13 % an, im Euroraum hingegen um etwas mehr als 30 %. Welche Wirkung damit verbunden ist, lesen Sie in Punkt 6. unseres Beitrags.

6.4 Kerninflation

Die Inflation wird aktuell stark von gestiegenen Energie- und Rohstoffpreisen (einschließlich Agrarrohstoffen, die wiederum zu steigenden Lebensmittelpreisen führen) beeinflusst. Man weiß aus langjähriger Erfahrung, dass diese Faktoren starken kurzfristigen Schwankungen unterworfen sein können, so wie dies in den letzten Monaten nicht zuletzt aufgrund des Krieges zwischen Russland und der Ukraine der Fall war und weiterhin ist.

Die Kerninflation beschreibt eine besondere Form der Inflation, die gerade diese Schwankungen ausblenden möchte, indem bei der Berechnung der Teuerung Preisveränderungen im Energie- und Lebensmittelbereich nicht berücksichtigt werden. Betrachtet man die Kerinflation in Österreich (März 2022: 4,2 %) und Europa (3 %), zeigt sich, dass diese deutlich unter der Gesamtinflation zu liegen kommt, ungeachtet dessen aber den höchsten Wert seit 20 Jahren erreicht.

Quelle: Eurostat / Tradingeconomics

6.5 Gefühlte Inflation

Während Inflation, wie sie etwa im Rahmen des VPI und des HVPI gemessen wird, tatsächliche Änderungen des Preisniveaus zu beschreiben versucht, gibt die wahrgenommene Inflation wieder, wie Wirtschaftssubjekte die Teuerung subjektiv wahrnehmen.

Die gefühlte Inflation ist in der jüngeren Vergangenheit typischer Weise höher als die tatsächliche Inflation. Das liegt unter anderem daran, dass Menschen jene Ausgaben, die sie täglich (oder zumindest häufig) tätigen, mental stärker gewichten als seltene Ausgaben. Wir spüren etwa jedes mal beim Tanken, dass die Benzin- bzw Rohölpreise, und bei einem Einkauf oder in einem Restaurant, dass die Lebensmittelpreise angestiegen sind. In diesen Sektoren ist die Teuerungsrate aktuell tatsächlich hoch. Weniger stark mental präsent sind für den Durchschnittsmenschen hingegen bspw. die Preise für Kleidung und Schuhe; wir bemerken daher weniger gut, dass die Teuerungsrate in diesen Sektoren nahe Null liegt. Darüber hinaus ist bei zahlreichen Gütern schwer zu beurteilen, ob und gegebenenfalls in welchem Maß die Preise ansteigen, wenn man die gleichzeitig gehobene Qualität mit in Betracht zieht; gerade im Technologiebereich steigt etwa die Qualität von Chips konsequent an, sodass ein Vergleich der nominellen Preise verzerrend wirken kann.

Gemessen wird die gefühlte Inflation in Österreich nicht regelmäßig. Vergleiche zwischen gefühlter und "echter" Inflation sind daher - über Einzelfälle hinausgehend - schwer zu ziehen. Empirisch belegt und umfassend erforscht wurde das Phänomen der gefühlten Inflation v.a. im Kontext der Euro-Umstellung.

7. Welche Ursachen hat die aktuell hohe Inflation?

7.1 Statistische Effekte

Die im Vergleich zum Vorjahreszeitraum hohe Inflation ist zu einem Teil auf den sogenannten Basiseffekt zurückzuführen. Der Letztgenannte ist ein statistischer Effekt, der zusammengefasst den Umstand beschreibt, dass die im Jahresvergleich erhobene Inflation deswegen besonders hoch ausfällt, weil die Inflation im Vergleichsmonat des Vorjahres besonders niedrig war. Der Basiseffekt kann dazu führen, dass das Preisniveau im Vergleich zum Vormonat gleich bleibt, im Vergleich zum betreffenden Monat des Vorjahres aber signifikant ansteigt, da die Referenzwerte, die der Preissteigerung zugrunde gelegt werden, grundlegend vorneinander abweichen. Die Europäische Zentralbank (EZB) misst dem Basiseffekt aktuell hohe Bedeutung zu, was die bislang eher passive Reaktion auf das sich verändernde Preisniveau mit zu erklären vermag.

Statistische Effekte, und zwar der sich voraussichtlich Mitte 2022 relativierende Basiseffekt, sollten in den kommenden Monaten zu einem Absinken der Inflation im Jahresvergleich führen. Fundamentale makroökonomische Faktoren werden jedoch auch danach bestehen bleiben und eine Teuerung fördern. Auf diese wird nachstehend eingegangen.

7.2 Entwicklung der Preise für Energie und Rohstoffe

An wohl keinem Bürger ist der erhebliche Anstieg des Preisniveaus für Energie und Rohstoffe spurlos vorbei gegangen. In diesem Zusammenhang auf den Effekt des Angriffskriegs Russlands gegen die Ukraine zu verweisen, ist zwar nicht falsch, zumal Kriege traditionell zu einem Anstieg der Energiepreise führen, aber nur die halbe Wahrheit. Tatsächlich war bereits vor Kriegsbeginn ein Anstieg der Energiepreise absehbar, der auf verschiedenen Umständen gründet:

- so herrschten in den letzten Monaten ungünstige geothermische Bedingungen, sodass aus Windenergie in Nordeuropa verhältnismäßig wenig Strom gewonnen werden konnte;

- der Winter des Jahres 2020/2021 war vergleichsweise kalt, weshalb in diesem ein überdurchschnittlich starker Öl- und Gasverbrauch festzustellen war und Energiereserven in Teilen bereits aufgebraucht waren;

- in Deutschland macht sich der bis Ende des Jahres 2022 stufenweise umzusetzende Ausstieg aus der Atomenergie spürbar;

- letztlich verfolgt die gerade im deutschsprachigen und skandinavischen Raum progressiv klimafreundliche Politik den Ansatz, CO2-Emissionen zu bepreisen, was intentional zu steigenden Energiepreisen führt. In Österreich etwa soll der CO2-Preis zwischen 2022 und 2025 von EUR 30,00 auf EUR 55,00 je Tonne emittierten CO2s angehoben werden, wordurch nach Berechnungen des Wirtschaftsforschungsinstituts ein durchschnittlicher Haushalt bis zum Jahr 2025 mit jährlichen Zusatzbelastungen zwischen EUR 700,00 und EUR 800,00 belastet wird, während die auf die CO2-Bepreisung zurückzuführende Zusatzbelastung eines Haushalts im Jahr 2022 bei etwa EUR 400,00 liegen wird.

7.3 Angebotsknappheit in Bezug auf bestimmte Güter

Ein weiterer zentraler makroökonomischer Grund für die nunmehr festzustellende Teuerung liegt darin, dass in den letzten Monaten bei steigender Nachfrage nach bestimmten Gütern das Angebot nach eben diesen zurück ging. Dies trifft etwa auf Halbleiter zu. Die Gründe für den Mangel an diesen sind mannigfaltig und reichen von steigenden Rohstoffpreisen, Handelsbeschränkungen zwischen China und den USA bis hin zu den Folgewirkungen der Covid-19-Pandemie.

Als wäre dies nicht genug, erschweren gestörte Lieferketten die internationale Verteilung ohnehin knapper Güter. Dieser Effekt besteht auch tagesaktuell noch, zumal China - aus Gründen, die möglicher Weise nicht nur in einer dem Menschenwohl gewidmeten Gesundheitspolitik liegen - weiterhin an einer strengen Zero-Covid-Politik festhalten und regelmäßig ganze Großstädte, zuletzt etwa Shanghai mit seinen 26 Millionen Einwohnern und seinem für den internationalen Handel wichtigen Frachthafen, in Quarantäne schicken.

7.4 Steigende Sparquote während der Pandemie

Die europäische wie auch die US-amerikanische Politik griff Unternehmen und Privathaushalten während der Covid-19-Pandemie durch umfassende Hilfspakete unter die Arme. Zugleich konnten derartige finanzielle Unterstützungsleistungen infolge weitreichender Einschränkungen sowohl des Handels, als auch des Freizeit- und Dienstleistungssektors von den Begünstigten nur in Teilen ausgegeben werden. Dies schlug sich bei Privatpersonen in einer erheblich angestiegenen Sparquote gerade im ersten Jahr der Pandemie nieder. Mit fortschreitender Dauer der Pandemie, abnehmender Unsicherheit und zunehmenden Öffnungen der Wirtschaft fanden bzw. finden die gesparten Gelder ihren Weg in den Wirtschaftskreislauf.

Quelle: Eurostat

7.5 Sinkende Arbeitslosigkeit und steigende Inflationserwartungen

Bereits Philips, Samuelson und Solow zeigten vor rund 60 Jahren den Zusammenhang zwischen Arbeitslosenquote und Änderungen des Preisniveaus auf und stellten diesen in der (modifizierten) Philips-Kurve dar.

Diese Annahme beruht auf empirischer Forschung von Philips aus der Zwischenkriegszeit, die nachwies, dass Lohnerhöhungen umso stärker ausfallen, je geringer die Arbeitsenquote ist, und umso schwächer ausfallen, je höher die Arbeitslosenquote ist, was im Wesentlichen auf die unterschiedlich ausgestaltete Verhandlungsmacht von Arbeitgeber- und Arbeitnehmerseite zurückzuführen ist. Sofern gestiegene Löhne zu höhreren Produktionskosten führen, werden diese durch Unternehmer in Form angehobener Preise an ihre Kunden weitergegeben: Es entsteht Teuerung. Spüren Arbeitnehmer die steigende Inflation, trachten sie wiederum nach Lohnerhöhungen, wodurch eine Wechselwirkung zwischen dem Lohnniveau und dem allgemeinen Preisniveau entsteht. Dies ist ein Effekt, der gemeinhin als Lohn-Preis-Spirale bekannt ist.

Um eine solche Lohn-Preis-Spirale zu vermeiden, besteht in der westlichen Welt auch kein Automatismus zwischen einem Angestelltengehalt und der Inflation. Theoretisch wäre es denkbar, Gehälter - ähnlich wie Mietzinse - ganz allgemein an die Inflation zu binden. Dies würde jedoch zu einer sich selbst verstärkenden Inflation führen. Warnendes Beispiel ist die "scala mobile", die in Italien im Zeitraum zwischen 1979 und 1992 bestand, eine quartalsweise Anpassung der Löhne an die Teuerung vorsah und bereits wenige Jahre nach ihrer Einführung die Inflation auf über 20 % p.a. katapultierte.

Wir können also feststellen, dass die Verhandlungsmacht der Arbeitnehmer umso stärker ist, je geringer die Arbeitslosenquote ist, sodass unter derartigen Voraussetzungen tendenziell hohe Lohnabschlüsse zu erwarten sind. Hat man dies verinnerlicht, lohnt es, die Entwicklung der Arbeitslosenquote in der Europäischen Union näher zu betrachten. Dabei zeigt sich, dass in Europa die niedrigste Arbeitslosenquote seit mehr als 20 Jahren herrscht. Zahlreiche Branchen klagen über Arbeitskräftemangel. Dies erhöht die Verhandlungsmacht der Arbeitnehmerseite in Lohnverhandlungen und bildet nach den oben beschriebenen Thesen eine Grundlage für steigende Lohnabschlüsse sowie mittelbar eine steigende Teuerung.

Quelle: Eurostat

Welche Lohnanhebung werden Arbeitnehmer in Verhandlungen durchzusetzen trachten? Die ursprünglichen Thesen von Philips & Co legten ihren Schwerpunkt auf die tatsächlich zu messende Inflation, also jene, die im Zeitpunkt der Lohnverhandlung und in der Zeit kurzfristig davor faktisch festzustellen war. Spätere Ökonomen drängten darauf, die Philipskurve nicht nur rückblickend, sondern auch vorausschauend zu interpretieren. Denn bei Lohnverhandlungen entfalte nicht nur die tatsächlich festgestellte Preisentwicklung, sondern auch die in Zukunft erwartete Teuerung einen maßgeblichen Effekt. Hieraus folgt, dass Lohnabschlüsse umso höher ausfallen, je stärker einerseits die in den vergangenen Monaten festzustellende, andererseits die für die kommenden Monate erwartete Teuerung ausfällt. Dies spricht ein mittlerweile unstrittiges Phänomen an, wonach die Erwartung von Teuerung die Teuerung selbst begünstigt.

Weiß man um diesen Umstand, gelangen die Inflationserwartungen in den Fokus der Überlegungen des interessierten Lesers. Die deutsche Bundesbank überprüft monatliche die Inflationserwartungen deutscher Verbraucher. Erwarteten in den Jahre 2019 und 2020 im Schnitt etwa 20 % aller Detschen einen deutlichen Anstieg der Inflation, wurde diese Annahme im März 2022 bereits von etwa 60 % aller Deutschen vertreten. Weniger als 10 % der Deutschen geht momentan davon aus, dass die Inflation im kommenden Jahr gleich bleibt oder gar sinkt. Dies indiziert, dass Gewerkschaften wie auch einzelne Arbeitnehmer in kommenden Lohnverhandlungen Lohnabschlüsse begehren werden, die über der aktuellen, tatsächlichen Inflation liegen.

Quelle: Deutsche Bundesbank

Die meisten Lohnverhandlungen großer Berufsgruppen finden in Österreich in der zweiten Jahreshälfte statt. Die bereits im Frühjahr verhandelnde Elektroindustrie fordert aktuell Lohnanhebungen um 6 %, während die Durchschnittsinflation der vergangenen 12 Monate bei 3,5 % lag. Dieser Umstand verdeutlicht, dass die Arbeitnehmerseite bei Lohnverhandlungen keine reine Vergangenheitsbetrachtung, sondern eine Zukunftsbetrachtung vornimmt, der die eigenen Erwartungen an die künftige Preisentwicklung zugrunde gelegt werden.

Zusammenfassend bilden eine im historischen Vergleich niedrige Arbeitslosenquote, eine bedeutsame Arbeitskräfteknappheit jedenfalls im bestimmten Branchen und hohe Inflationserwartungen eine ideale Basis für hohe Lohnabschlüsse, die zu einer Verstärkung der Inflation führen können. In welchem Ausmaß dies durch die Fluchtbewegung aus der Ukraine und das hiermit neu zufließende Arbeitskräftepotenzial relativiert wird, hängt wesentlich von den geopolitischen Entwicklungen der kommenden Monate ab und ist daher kaum abschätzbar.

Nicht unerwähnt sollte bleiben, dass neben den oben genannten Faktoren auch geldpolitische Maßnahmen der Zentralbanken in den letzten Jahren einen idealen Nährboden für verstärkte Investitionen und somit mittelbar für ansteigende Preisniveaus schufen. Diese Maßnahmen werden im folgenden Kapitel beleuchtet.

8. Die Geldpolitik der EZB und ihre Auswirkungen

8.1 Ziel der Sicherstellung der Preisstabilität

Die Geldpolitik beschreibt das Repertoire wirtschaftspolitischer Maßnahmen, die eine Zentralbank ergreifen kann, um ihre Ziele zu erreichen.

Übergeordnetes Ziel der EZB ist dem Vertrag über die Arbeitsweise der Europäischen Union und der Satzung der EZB zufolge, Preisstabilität sicherzustellen. Dies ist ein wesentlicher Unterschied zur amerikanischen Federal Reserve (FED), die auch Beschäftigung und Wirtschaftswachstum berücksichtigen muss. Dass sich die EZB von ihrem grundsätzlichen Ziel zunehmend entfernt und etwa auch das Schuldenmanagement einzelner Mitgliedstaaten der Europäischen Union im Auge hat, wie der deutsche Top-Ökonom Thomas Mayer meint, scheint nicht ganz von der Hand zu weisen.

Welche geldpolitischen Werkzeuge hält die EZB nun in der Hand, und wie wirken sich diese auf die Preisentwicklung aus?

8.2 Die Politik der EZB der letzten Jahre

8.2.1 Der Leitzins

An erster Stelle zu nennen ist der Zinssatz der EZB für das Hauptrefinanzierungsgeschäft, auch liebevoll "Leitzins" genannt. Er gibt die Finanzierungskosten für Geschäftsbanken an, die in wöchentlichen Ausschreibungen - sogenannten Standardtendern - bei der EZB kurzfristig Liquidität aufnehmen. Das Hauptrefinanzierungsgeschäft stellt vereinfacht gesagt Kredite der Zentralbank an Geschäftsbanken dar, die zum Leitzins verzinst werden. Liegt der Zinssatz der EZB für das Hauptrefinanzierungsgeschäft bei Null, ermöglicht dies Geschäftsbanken, sich (von sonstigen, vergleichsweise gering ins Gewicht fallenden Transaktionskosten abgesehen) quasi unentgeltlich kurzfristig zu refinanzieren.

Der Leitzins ist ein zentraler Bestandteil des Transmissionsmechanismus der Geldpolitik, der Einfluss auf die Realwirtschaft und insbesondere auch das Inflationsniveau hat. Im Besonderen reichen Geschäftsbanken jene Zinsen, die sie der EZB für die Aufnahme von Liquidität bezahlen, an ihre Kunden weiter, sodass eine Erhöhung des Leitzins' der EZB am Ende des sogenannten Zinskanals Endkunden erreicht. Vereinfacht ausgedrückt wird die Kreditaufnahme für Verbraucher mittel- bis langfristig teurer, wenn die kreditfinanzierende Bank ihrerseits der EZB höhere Zinsen für die Aufnahme kurzfristig fälliger Gelder zahlen muss, während die Kreditaufnahme für Verbraucher mittel- bis langfristig billiger wird, wenn die kreditfinanzierende Bank der EZB niedrige oder gar keine Zinsen für die Aufnahme kurzfristig fälliger Gelder zahlen muss.

Der Hauptrefinanzierungszinssatz der EBZ liegt seit Dezember 2011 unter 1 % und seit März 2016 bei 0 %. Dies hat am Ende des Zinskanals dazu geführt, dass Unternehmen und Privatpersonen bei Geschäftsbanken historisch günstige Kredite aufnehmen und diese entsprechend in den Wirtschaftskreislauf bringen können.

8.2.2 Der Einlagezins

Der Einlagezinssatz der EZB beschreibt jenes Entgelt, das die EZB Geschäftsbanken leistet, wenn diese Gelder (sogenanntes overnight money) kurzfristig bei der EZB anlegen. Die Einlagefaszilität wird dazu verwendet, etwaige Liquiditätsüberschüsse der Geschäftsbanken dem Markt zu entziehen und mittelbar den Zinssatz der Geschäftsbanken untereinander zu beeinflussen, zumal dieser in einem funktionieren Markt nicht unter dem Einlagezinssatz der EZB liegen wird. Wenn die EZB den Einlagezins erhöht, werden Geschäftsbanken ebenfalls ihre Zinsen für kurzfristig verfügbare Geldanlagen erhöhen, andernfalls andere Geschäftsbanken ihre Gelder eher bei der EZB anlegen werden, und umgekehrt.

Seit März 2009 liegt der Einlagezinssatz der EZB unter 1 % und seit Juni 2014 ist er negativ. Liegt der Einlagezinssatz der EZB unter Null, bedeutet dies für Geschäftsbanken, dass diese für die Veranlagung von Geld bei der EZB kein Entgelt erhalten, sondern hierfür selbst Entgelt bezahlen müssen, was eine Veranlagung von Geldern bei der EZB weniger attraktiv macht. Dies fördert, dass Liquidität nicht dem Markt entzogen, sondern in diesen eingeleitet wird.

8.2.3 Die Geldmenge

Die Geldmenge beschreibt jene Summe an Geld einer Volkswirtschaft, die sich nicht in den Händen von Banken, sondern von sonstigen Personen, insbesondere des Staates, der Privathaushalte und Unternehmen (exklusive Banken) befindet.

Zentralbanken messen die Geldmenge, indem sie bestimmte Geldmengenaggregate definieren und quantifizieren, die jeweils mit M (für engl. money) abgekürzt werden. Die Geldbasis M0 erfasst Bargeld außerhalb der Zentralbank und den Zentralbankgeldbestand der Kreditinstitute, der auf Konten der Zentralbank erliegt. Die Geldmengenaggregate M1, M2 und M3 erfassen die Gelder der untergeordneten Geldmenge(n) (z.B. umfasst M1 alle Geldmengenaggregate von M0) samt spezifischen weiterer Formen von Geldmengenaggregaten.

Die Geldmenge kann von Zentralbanken bei der Geldschöpfung beeinflusst werden, wobei hierfür die Geldbasis M0 den bedeutsamsten Hebel darstellt. So führt eine Tilgung der von einer Zentralbank begebenen Kredite zu einem Absinken der Geldmenge, während eine Kreditvergabe zu einer Zunahme der Geldmenge führt. Geschäftsbanken wiederum sind aufgrund der Monopolstellung der Zentralbanken auf deren Kreditvergabe angewiesen, zumal Zentralbanken Geschäftsbanken jene Geldbasis zur Verfügung stellen, die Geschäftsbanken an ihre Kunden weitergeben.

An sich wäre es denkbar, dass Zentralbanken nicht nur Geschäftsbanken, sondern auch Staaten Geldbasis (theoretisch ad infinitum) zur Verfügung stellen. Es ist unstrittig, dass ein derartiger Vorgang zu Inflation führt, weshalb eine direkte Staatsfinanzierung durch die EZB nach dem Vertrag zur Gründung der Europäischen Gemeinschaft verboten ist.

Weiß man nunmehr, dass Zentralbanken über die Geldmenge die Preisentwicklung beeinflussen können, ist es von Interesse, wie sich die Geldmenge in den letzten Jahren entwickelt hat. Hierbei fällt auf, dass sich die Geldmenge M3 - die, wie gezeigt, alle "untergeordneten" Geldmengen mit umfasst - in den letzten Jahren konstant gestiegen ist. Anfang Jänner 2020 belief sich diese Geldmenge auf rund 15,5 Billionen Euro, während sie im Jahr 2010 noch bei rund 9,3 Billionen Euro und im Jahr 2000 bei rund 4,9 Billionen Euro lag. Anwachsende Geldmenge führt für sich genommen noch nicht zwingend zu Inflation. Entscheidend ist vielmehr das Verhältnis zwischen dem Anstieg der Geldmenge und dem Anstieg der durch das Bruttoinlandsprodukt (BIP) ausgedrückten Wirtschaftsleistung. Betrachtet man die Geldmenge M3 und das BIP innerhalb der Europäischen Union, zeigt sich eine zunehmend auseinander klaffende Schere zwischen den vorgenannten Werten.

Quelle: Tagesgeldvergleich.net

8.2.4 Kommunizierte Inflationserwartungen

Es wurde bisher aufgezeigt, dass ein negativer Einlagezinssatz, ein historisch niedriger Leitzins und eine zunehmende Ausweitung der Geldmenge, die signifikant stärker als die gesamteuropäische Wirtschaftsleistung ansteigt, lehrbuchmäßige Voraussetzungen für steigende Inflation bieten.

In einem deutlichen Kontrast hierzu steht die Kommunikation der EZB, die bis vor Kurzem nach außen hin Inflation als ein temporäres und handhabbares Problem darstellte, während namhafte Ökonomen bereits vor mehr als einem Jahr darauf verwiesen, dass das für die jüngste Generation unbekannte Phänomen der Inflation Einkehr fände und sich - aus Sicht Anfang 2021 - verschlimmern werde. Erst seit wenigen Wochen ist eine inhaltliche Änderung der weiterhin Euphemismen bemühenden Kommunikation der EZB festzustellen, wonach die überdurchschnittlich hohe Inflation nun doch kein nur kurzfristiges Phänomen sei und in Europa im Gesamtjahr 2022 eine Inflationsrate von 5,1 % erwartet werde.

Es mag bezweifelt werden, dass die auffallend optimistischen Äußerungen der EZB-Spitze zu prognostizierterm Umfang und ebensolcher Dauer der Teuerung im letzten Jahr mangelnder Sachkenntnis geschuldet waren. Als wahrscheinlicher erscheint es, dass die Kommunikationspolitik danach trachtet(e), die Inflationserwartungen von Unternehmen und Konsumenten positiv zu beeinflussen, um das Eingreifen eines Selbstverstärkungseffekts zu vermeiden.

Diclaimer: Zahlreiche Fragen im Kontext mit volkswirtschaftlichen Mechanismen und Zusammenhängen sind Gegenstand der Forschung und nicht abschließend geklärt. Darüber hinaus werden in diesem Artikel historische Vergleiche angestellt, die keine sicheren Schlüsse auf die Zukunft zulassen. Insbesondere besagen Wertentwicklungen in der Vergangenheit nicht, dass diese sich in Zukunft wiederholen.

Dieser Artikel dient ausschließlich Bildungs- und Informationszwecken und stellt keine Anlageberatung dar. Sofern wir in diesem Artikel die Meinung dritter Personen oder unsere eigene Meinung zu Assets und Anlageprodukten wiedergeben, stellt dies keine Empfehlung zum Erwerb oder zur Veräußerung dieser Assets und Anlageprodukte dar. Wenngleich die Grundlagen unserer Ausführungen sorgfältig recherchiert wurden, erhebt dieser Artikel daher weder einen Anspruch auf Richtigkeit, noch auf Vollständigkeit, sondern gibt - sofern nicht explizit externe Quellen angeführt werden - unsere persönliche Meinung zu den diskutierten Themen wieder.

Schmelz Rechtsanwälte OG