")

")

Die zyklische Entwicklung der Wirtschaft

1. Auf den Punkt gebracht

|

Executive Summary : Viele Ereignisse folgen zeitlichen Abfolgen, die mit einiger Wahrscheinlichkeit auch künftig auftreten werden: Hierunter gefallen Tag und Nacht ebenso wie Sommer und Winter, aber auch Entwicklungen der Aktienbörsen. Insbesondere wurden diese in der Vergangenheit in auffallender Ähnlichkeit durch die Amtsperiode der amerikanischen Präsidenten, Kriege und Konjunkturzyklen beeinflusst. Auch innerhalb der Kalenderjahre, ja selbst innerhalb von Handelstagen zeigen sich Muster, deren Berücksichtigung im langfristigen Durchschnitt die Wahrscheinlichkeit erfolgreicher Investitionen erhöhen kann. Das Jahr 2024 ist ein amerikanisches Wahljahr, das typische Weise für steigende Börsenkurse sorgt – immerhin möchte der Präsident wieder gewählt werden. Der schwelende Krieg in der Ukraine und der Nahostkonflikt wirken dagegen, so zeigen historische Erfahrungen, auf die Wirtschaft hemmend. Autor : Mag. Dorian Schmelz |

2. Zyklische Abfolgen sind häufig anzutreffen

Unter einem Zyklus versteht man einen „Kreislauf regelmäßig wiederkehrender Dinge oder Ereignisse“ ( Duden ), auch die „regelmäßige Wiederkehr“ von Sachen oder Ereignissen ( Digitales Wörterbuch der deutschen Sprache ). Aspekte unseres Lebens werden von zyklischen Vorgängen bestimmt: Begonnen mit Tag und Nacht, Ebbe und Flut und den Jahreszeiten über die Menstruation der Frau bis hin zu typischen Abfolgen im Wirtschaftsleben, die sich etwa in Form von Produktionszyklen, Konjunktur- und Wirtschaftszyklen, Zinszyklen bis hin zu dem Zusammenhang von Angebot, Nachfrage und Marktpreis beschreibenden Schweinezyklus.

Auch Wertpapier- und Rohstoffmärkte sind durch zyklische Bewegungen gekennzeichnet. Mit anderen Worten finden sich vielfältige statistisch auffällige Muster, die Anleger dazu nutzen können, mit größerer Wahrscheinlichkeit erfolgreiche Anlageentscheidungen zu treffen, als wenn solche Muster nicht beachtet werden. Hier gilt, wie es Mark Twain ausdrückte, dass sich die Geschichte zwar nicht wiederholt, aber reimt.

Kurzum: In der Vergangenheit aufgetretene Muster bieten keine Garantie, dass sich diese in der Zukunft wiederholen. Im langfristigen Durchschnitt ist die Fortsetzung eines validen Musters allerdings wahrscheinlicher als dessen Bruch. Warum das so ist, lässt sich nicht verallgemeinert erklären. Ein nicht unwesentlicher Grund dürfte aber darin liegen, dass sich Marktteilnehmer, die die Zukunft zu bewerten versuchen, regelmäßig mit der Vergangenheit auseinandersetzen, um Schlüsse zu ziehen und Prognosen aufzustellen. Manche Zyklen können in diesem Sinn als selbsterfüllende Prophezeiungen (mit-)erklärt werden, während der Ablauf einer selbsterfüllenden Prophezeiung seinerseits zyklisch gestaltet ist (vgl. Science Direct 2022 ). Jeder Börsezyklus allein auf die Psychologie der Marktteilnehmer zurückzuführen, greift jedoch zu kurz, denn zahlreiche zyklische Bewegungen lassen sich nicht nur mit Argumenten der Emotion, sondern der menschlichen Ratio begründen. Hierauf wird in der weiteren Folge noch näher eingegangen.

3. Konjukturbezogene Zyklen

Beginnen wir mit akademisch mehr oder weniger gut untersuchten und bewiesenen Zyklen: Jenen, die konjunkturbestimmt sind.

3.1 Juglar-Zyklen

Ende des 19ten Jahrhunderts stellte der französische Arzt Clement Juglar fest, dass sich Zinssätze und Bilanzen der untersuchten Nationalbanken von Frankreich, Großbritannien und den Vereinigten Staaten von Amerika in 7 bis 11-jährigen Zyklen bewegten. Wenn gleich die tatsächliche Dauer solcher Zyklen umstritten ist, ist das Bestehen der von Juglar festgestellten zeitlichen Abläufe hoch evidenzbasiert: Juglar galt als Entdecker von Konjunkturzyklen, die später vom österreichischen Ökonomen Joseph Schumpeter auch als Juglar-Zyklen bezeichnet wurden.

3.2 Kitchin-Zyklen

Der britische Statistiker Joseph Kitchin vermeinte im Jahr 1923 bei einer Analyse der Clearingumsätze, Zinssätze und Großhandele aus Großbritannien und den USA, kürzere Wirtschaftszyklen mit einer Dauer von etwa 40 Monaten zu erkennen. Begründet wurde dieser Zyklus mit Schwankungen in der Lagerhaltung. Den Juglar-Zyklus qualifizierte Kitchin als Aufeinanderfolge mehrerer Kitchin-Zyklen. Mit anderen Worten sind mehrere Kitchin-Zyklen in einen Juglar-Zyklus eingebettet. Kitchin-Zyklen sind moderat evidenzbasiert, wobei kurzfristige Schwankungen, die durch Lagerbestände und Anpassungen in der Produktion verursacht werden, dem Grunde nach wiederkehrend festzustellen sind, während sich die Dauer derartiger Zyklen nicht branchenunabhängig verallgemeinern lässt.

Quelle: Timingsolution.com

3.3 Kondratjew-Zyklen

Die längste zyklische der sowjetischen Ökonomenbewegung Nikolai Kondratjew, der Mitte der 1920er-Jahre die These aufstellte, dass relativ kurze Konjunkturzyklen in lange Konjunkturwellen eingebettet waren, deren Dauer 40 bis 60 Jahre betrug. Aufschwungphasen in einer wellenartigen Bewegung waren von überwiegend starker Konjunktur gekennzeichnet, während in Abschwungphasen Basisinnovationen folgten, auch grundlegende Entdeckungen wurden, die in weiterer Folge Produktivitätssteigerungen hervorriefen und Grundlage für den nächsten Anstieg bildeten. Den ersten Zyklus meinte er im Zeitraum zwischen etwa 1780 und 1840 zu erkennen, in dem die Dampfmaschine, deren Ursprünge im 16. Jahrhundert liegen, maßgeblich fortgewickelt wurde, den zweiten Zyklus im Zeitraum zwischen 1840 und 1890, der entscheidend von der Entwicklung und Verbreitung der Eisenbahn geprägt wurde. Der dritte Zyklus habe um 1890 begonnen und werde – so prognostiziert Kondratjew 1926 – Ende der 1920er-Jahre seinen Höhepunkt erreichen bzw. in einem Abschwung endete, letztendlich um 1940. Diese Vorhersage bestätigte sich in weiterer Folge mit dem Börsencrash von 1929 und der anschließenden großen Depression eindrucksvoll – Kondratjew allerdings nicht mehr mitbekam, wurde er doch 1936 durch das stalinistische Regime hingerichtet.

Joseph Schumpeter beschäftigte sich in seinen Arbeiten mit dem Verhältnis zwischen Konjunkturzyklen und langen Konjunkturwellen und bezeichnete die von Kondratjek entdeckten, wellenartigen Bewegungen als Kondratjew-Zyklen. Zeitgenössische Ökonomen, die den Bestand von Kondratjew-Zyklen annehmen, erkennen weitere Wellen-Tal-Bewegungen zwischen etwa 1940 und 1990, maßgeblich beeinflusst durch Basisinnovationen auf dem Gebiet der Automobilindustrie und des Computers, und beginnend mit 1990 und endend zwischen 2030 und 2050, maßgeblich beeinflusst durch Basisinnovationen auf dem Gebiet der Informationsverarbeitung und -verwertung und/oder biotechnologischen Entwicklungen. Insgesamt sind Bestand und Ausgestaltung der von Kondratjew behaupteten Zyklen in der Forschung allerdings umstritten.

Quelle: Bundeszentrale für politische Bildung

4. Die vierjährige amerikanische Präsidentschaftsperiode

4.1 Entwicklung des Dow Jones innerhalb der amerikanischen Präsidentschaftsperiode

Zyklische Ereignisse haben derart nachhaltig und mit hoher Wahrscheinlichkeit eintreffende Auswirkungen auf die Entwicklung der Wertpapiermärkte, wie die Amtsperiode des amerikanischen Präsidenten, der als Regierungschef und Staatsoberhaupt die größte Volkswirtschaft der Welt maßgeblich zu beeinflussen vermag.

Analysiert man die Entwicklung des Dow Jones Industrial Average („Dow Jones“) seit seiner ersten Veröffentlichung im Jahr 1896, war seine Performance in Nachwahljahren im Durchschnitt die mit Abstand schlechteste im vierjährigen Regentschaftszyklus. Das liegt daran, dass Nachwahljahre regelmäßig dazu genutzt werden, um schmerzliche politische Entscheidungen zu treffen, die Unternehmen wie auch Privatpersonen belasten und kurzfristig nachteilige betriebs- und volkswirtschaftliche Auswirkungen haben können. Offenbar vertrauen politische Leitungspersonen auf die (zuverlässige) Vergessenskurve der Wähler, um ihre Widerwahlchancen zu optimieren.

Das zweitschlechteste Börsenjahr im sogenannten Präsidentschaftswahlzyklus ist das Nachwahljahr folgendes Zwischenwahljahr, in dem Teile des Kongresses neu gewählt werden und üblicherweise jene Partei, die gerade nicht den Präsidenten stellt, Gewinne für sich verbuchen kann. Dass im Nachwahljahr unpopuläre politische Entscheidungen getroffen werden, die zumindest kurzfristig nachteilige wirtschaftliche Auswirkungen haben, zeigt sich auch darin, dass alle amerikanischen Baissen der Nachkriegszeit im Nach- oder Zwischenwahljahr begonnen haben.

Ähnliches gilt im Zusammenhang mit Kriegen. Auch der Eintritt der USA in die meisten großen Kriege der letzten hundert Jahre erfolgte fast immer - so bei beiden Weltkriegen, dem Vietnamkrieg, und dem faktischen Eingriff in den Ukrainekonflikt - im Nachwahl- oder im Zwischenwahljahr, also mit möglichst großem zeitlichen Abstand zum Wahljahr. In Wahljahren wird jedoch versucht, eine Eskalation internationaler Konflikte nach Möglichkeit zu vermeiden. Zugleich beeinflussen Kriege die Wertpapiermärkte kurz- und mittelfristig negativ, wie in Punkt 4. näher beschrieben wird.

Eine bessere Entwicklung des Dow Jones zeigt sich im Wahljahr, die mit Abstand beste allerdings im Vorwahljahr: Denn in diesem werden seitens der an der Macht stehenden Partei zweckmäßige politische und wirtschaftliche Maßnahmen initiiert, die auch darauf abstellen, die Gunst der Wähler zu sichern. Der Dow Jones zeigt seit seiner Begründung im Durchschnitt in Vorwahljahren eine um etwa den Faktor 5,5 höhere positive Entwicklung als in Nachwahljahren.

Quelle: BofA Merrill Lynch Global Research, Bloomberg

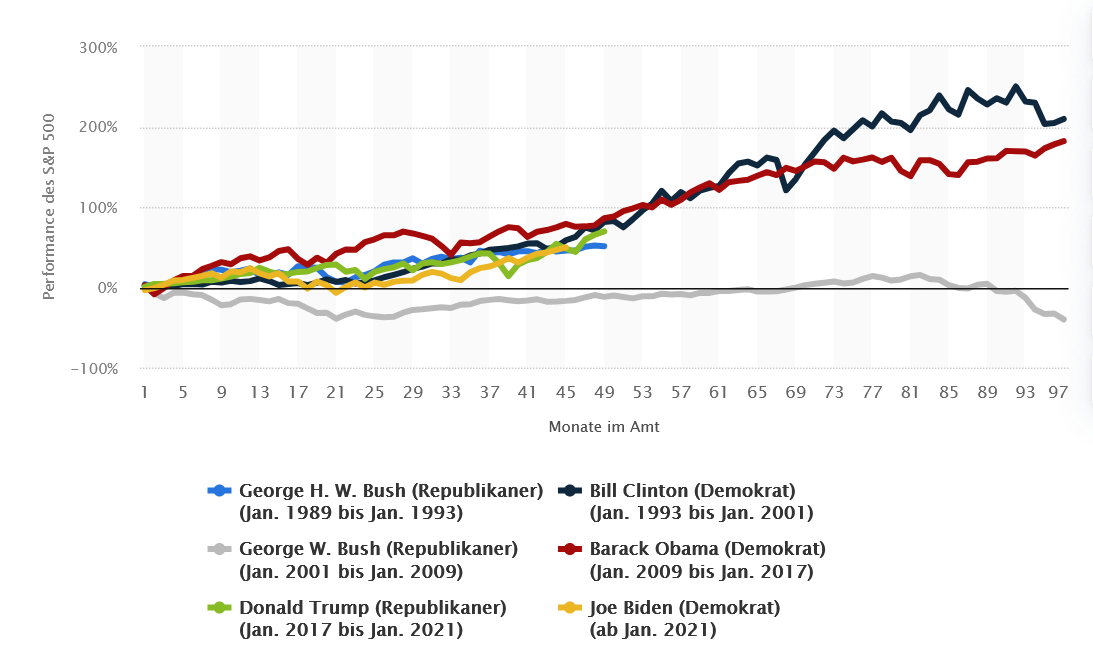

4.2 Entwicklung des S&P 500 innerhalb der amerikanischen Präsidentschaftsperiode

Studien zur Entwicklung des S&P 500 zeigen allmähliche Unterschiede zu denen des Dow Jones. Auch ihnen ist jedoch allgemein bekannt, dass die durchschnittliche Indexentwicklung im Vorwahljahr jene der anderen drei Jahre des Präsidentschaftswahlzyklus deutlich übertrifft. Unabhängig von der betrachteten US-Börse bieten auch amerikanische Vorwahljahre die statistisch höchste Chance auf Gewinne. Ausnahmen bestätigen die Regel: Nach der Wahl von Donald Trump zum Präsidenten setzte im Nachwahljahr keine primären wirtschaftlichen Einschnitte, sondern sogleiche Steuerentlastungen durch. Im Nachwahljahr war daher eine wesentlich günstigere Entwicklung der amerikanischen Wertpapierbörsen zu notieren, als im üblichen Wahlzyklus. Auch in der Präsidentschaft Trump ließ sich die höchsten Durchschnittsrenditen allerdings im Vorwahljahr erzielen.

Quelle: Forbes

4.2 Sind Demokraten oder Republikaner besser für die Finanzmärkte?

Wer meint, dass eine republikanische Präsidentschaft – immerhin werden Republikaner als wirtschaftsfreundlichere Partei angesehen – besser für die amerikanischen Börsen sei, der irrt. Tatsächlich ist die Entwicklung des Dow Jones seit dem Ende des zweiten Weltkrieges in Perioden einer demokratischen Präsidentschaft erfreulicher als in Phasen einer republikanischen Präsidentschaft. Bezieht man den Einfluss des Kongresses mit ein, so entwickelte sich der Dow Jones in Zeiten eines demokratischen Präsidenten und republikanisch dominierten Kongresses am besten, gefolgt von einem republikanischen Präsidenten und republikanisch dominierten Kongress, während die Performance des Dow Jones am schwächsten war, wenn ein republikanischer Präsident einem demokratisch dominierten Kongress gegenüberstand.

Sieht man sich die letzten sechs Präsidentschaften an, entwickelte sich der S&P 500 unter den Ägiden von Bill Clinton und Barack Obama am besten, unter der Regentschaft von George W. Bush Jun. am nächsten.

Quelle: Statista.com

4.3 Zwischenergebnis

Sowohl der Dow Jones, als auch der S&P 500 entwickeln sich im Durchschnitt im Vorwahljahr am besten, im Wahljahr des US-Präsidenten am zweitbesten. Das auf die Wahl folgende Jahr zeigt die schwächste Börseperformance, das Zwischenwahljahr die zweitschwächste. Unter demokratischen Präsidenten entwickelten sich die voranstehend genannten, amerikanischen Indizes in der Vergangenheit besser als unter republikanischen Präsidenten. Die besten Voraussetzungen für sich erfolgreich entwickelnde Kurse im Dow Jones und S&P 500 sind historisch unter einem demokratischen Präsidenten bei einem gleichzeitig republikanisch dominierten Kongress gegeben.

5. Kriege

5.1 Kriege sind schlecht für die Börse

Ebenso sachlich erklärbar ist, dass Aktienkurse mit dem Beginn eines Krieges historisch gefallen sind, denn Menschen mögen vor allem eines nicht: Unsicherheit. Daher sinken die Kurse risikogeneigter Anlageprodukte, sobald sich der Beginn einer globalen relevanten kriegerischen Auseinandersetzung abzeichnet, während typischer Weise risikoarme Alternativen, etwa Gold, einen Wertanstieg verzeichnen.

Kriege führen regelmäßig zu einem Anstieg der Inflation, diese wiederum zu Maßnahmen der Zentralbanken, die das Wirtschaftswachstum zu hemmen versuchen. Auch das wirkt sich negativ auf die Aktienmärkte aus. Der Anstieg der Inflation ist vor allem auf ein Anspringen der Rüstungsindustrie zurückzuführen: Hierdurch steigt auch die Nachfrage nach Rohstoffen und in weiterer Folge die Rohstoffpreise, wirkt die Nachfrage nach Rüstungsgütern als Multiplikator, der positive Auswirkungen auf die Nachfrage nach vor- und nachgelagerten Gütern und Dienstleistungen anderer Unternehmen hat.

5.2 Börsen erholen sich regelmäßig bis zum Ende großer Kriege

Insgesamt sind kriegerische Zeiten daher für die Aktienbörsen keine guten Zeiten. Der Dow Jones vermochte es noch in keinem großen Krieg, ein nicht nur kurzfristiges Hoch zu markieren. Betrachtet man die Entwicklung des genannten Index' während der großen Kriege des letzten Jahrhunderts – den beiden Weltkriegen und dem Vietnamkrieg – zeigt sich, dass der Dow Jones nach einem anfänglichen Absturz jeweils mit nicht unerheblicher Volatilität seitwärts lief, um dann, wenn ein Kriegsende absehbar wurde, das Vorkriegsniveau zu erreichen. Darüber hinausgehende, dauerhafte Anstiege erfolgen immer erst in einer ausgedehnten Erholungsphase nach Kriegsende, in der die Inflation wieder fällt und fruchtbarer Boden für eine Modernisierung des Lebens aufbereitet wird.

|

|

|

Quelle: Crocer-Rhyne Co.

5.3 Beispiel des ersten Weltkriegs

All dies zeigt sich beispielhaft am ersten Weltkrieg: Nachdem Erzherzog Franz-Ferdinand Ende Juni 2014 in Sarajevo erschossen worden war und der erste Weltkrieg im Juli 1914 begonnen hatte, folgte auch in den USA ein veritabler Börsencrash, von dem sich der Dow Jones in den Folgejahren - die USA waren noch nicht Kriegspartei - rasch erholte. Während der Kriegsdauer stieg die Inflation in Österreich-Ungarn auf rund 100 %, in den USA auf mehr als 18 % pro Jahr; eine breite Verarmung vor allem der Mittelschicht gesetzt. Mit dem Kriegseintritt der USA im April 2017 kam es zu erneuten, starken Kursverlusten an amerikanischen Wertpapierbörsen, wobei der Dow Jones bis November 2018, als zwischen dem Deutschen Reich und der Entente der erste Waffenstillstand von Compiègne geschlossen wurde, seit Vorkriegshoch wieder erreicht hatte.

In den 1920er-Jahren folgte, wie nach dem Ende von Kriegen üblich, ein deutlicher Anzeichen der Inflation. Der Wunsch der von Kriegserfahrungen gezeichneten Bevölkerung nach Friede und Liberalisierung leitete die Roaring Twenties ein, in denen in der westlichen Welt die Freiheit des Einzelnen Betonung - und unter anderem in Österreich und Deutschland im Jahr 1918, in den USA im Jahr 1920 das Frauenwahlrecht Einzug - erfuhr und damit Nährboden für Forschung und Wissenschaft geschaffen wurden. Die Massenproduktion des Autos setzte sich durch, wodurch die Preise für Kraftfahrzeuge erheblich fielen und für breitere Teile der Bevölkerung erschwinglich wurden. Nachdem Autos massentauglich waren, musste Infrastruktur, alle voran Straßen, Tankstellen und Kraftwerke, ausgebaut werden. Immobilien konnten vermehrt auch außerhalb von Ballungszentren errichtet werden. Fernsehen und Radio wurden zu Massenmedien. Moderne Musikformen wie der Jazz setzen sich durch, mit ihnen Tanzbars und ein offenerer Umgang mit Sexualität, was Frauen etwa das Tragen kurzer Röcke ermöglichte. Die Wirtschaft erfuhr einen markanten Aufschwung: Der Dow Jones verfünffachte sich in den 1920ern.

Am 24.10.1929 fand die gesellschaftliche wie wirtschaftliche Partei mit dem schwarzen Donnerstag ein bitteres Ende, das die große Depression einleitete. Der Dow Jones erreichte sein Hoch aus dem Herbst 1929 erst Mitte der 1950er-Jahre wieder.

5.4 Kriege treten wiederkehrend auf

Auch große Kriege treten übrigens im zeitlichen Verlauf in regelmäßigen Abständen auf: Seit dem Beginn des neunzehnten Jahrhunderts traten die Vereinigten Staaten von Amerika alle 53,5 Jahre in einen Krieg von erheblicher Bedeutung ein, wie nachfolgende Grafik, die im Jänner 2020 veröffentlicht wurde und einen in den folgenden Jahren nahenden kriegerischen Konflikt indizierte, darlegt:

Quelle: Money & Markets LLC

5.5 Zwischenergebnis

Mit Kriegen unweigerlich verbundene Planungsunsicherheit und die in Kriegszeiten typische Weise anziehende Inflation sind zwei von mehreren Gründen, warum Aktienkurse unter Kriegen leiden. Die US-amerikanischen Börsenindizes (die hier der einzige Untersuchungsgegenstand sind) litten unter den großen Kriegen des letzten Jahrhunderts deutlich und erholten sich historisch erst bis zum Ende des Krieges wieder.

6. Saisonale Muster, Wochentage und Uhrzeiten

6.1 Saisonales Muster

Eine gute Jahreshälfte, eine schwache

Verkaufen Sie im Mai und gehen Sie weg, aber vergessen Sie nicht, im September wiederzukommen – zahlreiche Börsenweisheiten sind so bekannt, wie jene, die auf saisonale Trends, die sich seit Ende des zweiten Weltkriegs zeigen, anspielt. Ganz richtig ist der voranstehend genannte Spruch allerdings nicht: Denn statistisch ist die Zeit zwischen November und April jene, die eine bessere Kursentwicklung der Wertpapierbörsen aufweist, als die andere Jahreshälfte. Bisweilen hört man daher auch eine modifizierte Variante des vorgenannten Spruchs, die stärker evidenzbasiert ist: Verkaufen Sie im Mai und gehen Sie weg, aber vergessen Sie nicht, im November wiederzukommen .

Die zwischen November und April liegenden Monate, ausgenommen der Februar, waren in den letzten Jahrzenten jener Monate, in denen die amerikanischen Wertpapierbörsen die beste Kursentwicklung zeigten. In den letzten Jahrzehnten erwiesen sich demgemäß Dezember und Juni als die stärksten, August und September als die nächstfolgenden Börsenmonate, wie folgende Grafiken zeigen, die durchschnittliche Kursentwicklung je Kalendermonat von Dow Jones (Beobachtungszeitraum: 1896 bis 2023), S & P 500 (Beobachtungszeitraum: 1928 bis 1923) und NASDAQ (Beobachtungszeitraum: 1985 bis). 2023) darstellen:

Quelle: finanzen.net GmbH

Wer seit dem zweiten Weltkrieg ausschließlich in der „guten“ Jahreshälfte in Aktien des Dow Jones investierte, konnte einen Durchschnittsrendite von mehr als 7 % (S&P 500: ebenso 7 %) erzielen, wir ausschließlich in der „schlechten“ Jahreshälfte investierte, eine solche von bloß 0,3 % (S&P 500: 2 %).

Jahresendrally

Besonders starke saisonale Muster weist der Jahreswechsel auf. In diesem ist in der Monatshälfte des Dezembers häufig eine relative Schwäche, anschließend - beginnend um den dreifachen Hexensabbat - eine relative Stärke festzustellen. In der letzten Dezemberwoche bis zum Wiedererwachen der Wertpapierbörsen nach den Feiertagen (Heilige Drei Könige und orthodoxe Weihnachten) sind überdurchschnittlich häufig Kursgewinne festgestellt, was auch als „Weihnachtsrallye“ oder „Jahresendrallye“ bezeichnet wird.

Dieses Muster ist darauf zurückzuführen, dass professionelle Händler im Dezember ihre Portfolios umschichten, wobei im zurückliegenden Jahr verlustbringende Aktien verkauft werden, um die eigene Bilanz nach außen aufzuhübschen („Window Dressing“). Zu Beginn des neuen Jahres werden dann verstärkt jene Aktien zugekauft, die im vergangenen Jahr zu den Verlierern zählten und denen Comebackpotenzial beigemessen wird. Aber nicht nur institutionelle Anleger handeln verstärkt um das Jahresende herum: Nach dem nationalen Recht zahlreicher Staaten, insbesondere auch nach US-amerikanischem Recht, abre auch nach österreichischem Steuerrecht, haben Privatanleger bis zur letzten Dezemberwoche die Möglichkeit, Buchverluste von Aktien zu realisieren und diese mit Gewinnen des letzten Jahres gegenzuverrechnen, um so ihre Steuerlast zu optimieren. All das begünstigt einen Abverkauf von im vergangenen Jahr ohne hin schwache Aktien im Dezember eines jeden Jahres, sodass diese noch einmal nach unten laufen, um im Jahr günstiger aufgesammelt werden zu können. Hinzu kommt, dass viele Berufstätige um den Jahreswechsel herum erfolgsabhängige Gehaltsbestandteile ausbezahlt bekommen, die in Ländern, in denen Aktieninvestments gesellschaftlich positiv bewertet werden, als im deutschsprachigen Raum, auch in Wertpapiere investiert werden.

In seltenen Fällen bleibt die Jahresendrallye aus. Kehrt sie sich ins Gegenteil um, treten auch zwischen dem dreifachen Hexensabbat im Dezember und Anfang bis Mitte Jänner Verluste auf, ist dies ein Hinweis auf weiter fallende Kurse.

Die ersten fünf Handelstage des neuen Jahres

All diese Gründe bedingen einen statistischen Effekt: Entwickelt sich der S&P 500 an den ersten Handelstagen eines neuen Kalenderjahres positiv, verläuft das Börsenjahr mit überwiegend signifikanter Wahrscheinlichkeit ebenfalls insgesamt positiv. Verlaufen die ersten fünf Handelstage negativ, droht ein schwaches Börsenjahr; das traf bspw auf die Jahre 2001 (über das Jahr - 10,5 %), 2007 und 2008 (über beide Jahre - 36,3 %) und 2022 (über das Jahr - 19,4 %).

Der prognostische Effekt der ersten fünf Handelstage gilt ähnlich für die Jänner-Performance des S&P 500: War diese negativ, war das in den letzten 30 Jahren fast ausnahmslos ein Vorbote für ein schwaches Börsenjahr.

Große vs. kleine Marktkapitalisierungen

Nicht alle saisonalen Entwicklungen treffen übrigens gleich auf Large Caps und Small Caps zu. Die obigen Ausführungen beziehen sich auf den Dow Jones, der 30 der größten und am meisten gehandelten Unternehmen der USA enthält, und den S&P 500. Kleinere Unternehmen werden in den USA etwa im Russel 2000 oder S&P 600 abgebildet, in Europa im Eurostoxx Small Cap oder in Deutschland im MDAX oder SDAX.

Aktienkurse kleiner und mittelständischer Unternehmen entwickelten sich in den letzten Jahrzehnten in den ersten sechs Kalendermonaten besser als die Aktienkurse großer Unternehmen, während im letzten Kalenderquartal eine Outperformance von Großunternehmen festzustellen ist. Dies kann dadurch ausgenutzt werden, als im ersten Halbjahr Investments in kleine und mittelgroße Aktiengesellschaften übergewichtet werden, im traditionell schwachen Sommer ausgesetzt und im letzten Kalenderquartal überwiegend auf große Unternehmen gesetzt wird.

6.2 Wochentage

Regelfall

Welche Wochentage die besten bzw. Die schlechteste Performance bei Wertpapieren mit sich bringen, lässt sich nicht einheitlich beurteilen.

Während in der fernen Vergangenheit der Wochenbeginn die beste Entwicklung an amerikanischen Wertpapierbörsen mit sich brachte, zeigen in der jüngeren Vergangenheit eher die Tage ab der Wochenmitte eine überdurchschnittliche Entwicklung. Am deutlichsten ausgebildet sind diese Unterschiede bei der NASDAQ, während die tagesabhängigen Performanceunterschiede bei Dow Jones und S&P 500 nur schwach ausgeprägt sind. Einheitlich ist der zweite Handelstag der Woche jener Tag, an dem die nächste Kursentwicklung festzustellen ist.

Bei Betrachtung einzelner Handelstage ist innerhalb der dreißig Handelsminuten eine unterdurchschnittliche, innerhalb der letzten Handelsstunde eine überdurchschnittliche Performance festzustellen. Wenig zu überraschend ist, dass die Schwankungen um die Mittagszeit herum am nächsten ausgeprägt sind, zumal hier auch das geringste Volumen des Handelstages festzustellen ist.

Krisenzeiten

Andere gilt in unsicheren Zeiten: In diesen erweist sich der letzte Handelstag der Woche als besonders schwach, was wohl auf die Risikoaversion der Marktteilnehmer zurückzuführen ist, die so unliebsamen Neuigkeiten über das Wochenende hinweg gelassener entgegen sehen können. Vereinfacht ausgedrückt verkaufen Marktteilnehmer lieber vor dem Wochenende, an dem ein Handel nicht möglich ist, lieber ihre Wertpapiere am Freitag nachmittag, sehen über das Wochenende die Entwicklungen großer Konflikte von der Seitenlinie aus und reinvestieren ihr Geld zu Beginn der kommenden Woche wieder, sofern sich potenzielle Risiken nicht erkannt haben.

Dabei ist ein Zeitverzögerungs-Effekt festzustellen: Während institutionelle Anleger im krisenbehafteten Umfeld für eine schwache Freitags-Performance von Aktienindizes sorgen, ziehen Kleinanleger – verschreckt über den schmerzlichen Ausgang des letzten Freitags – mitunter erst in den ersten Handelsstunden der Woche nach, sodass auch die neue Montagsentwicklung negativ oder final bloß ausgeglichen ausfällt. Ein Umschwung findet dann erst Dienstags statt .

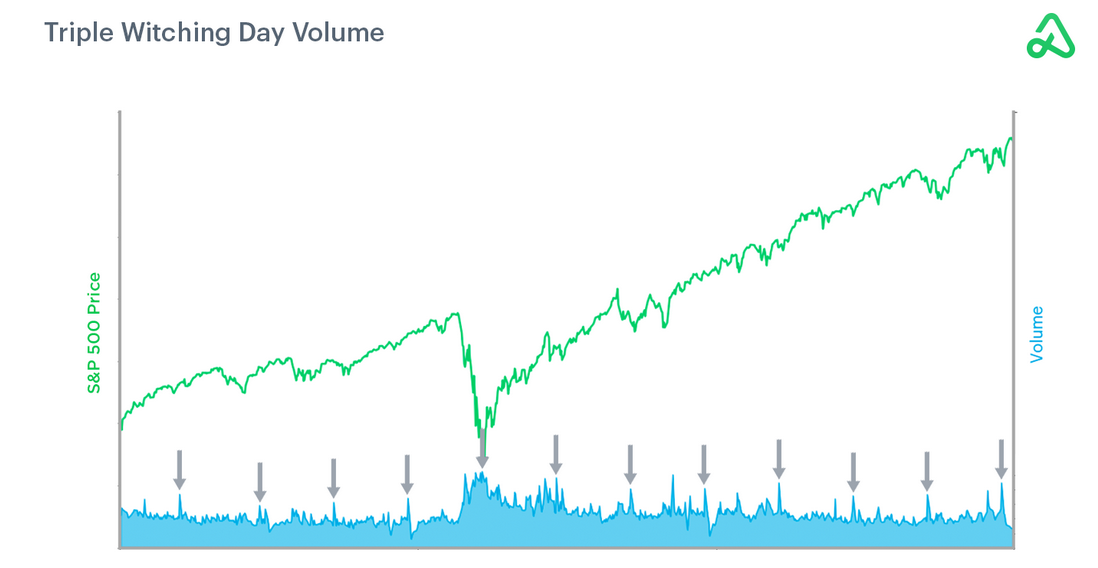

Hexensabbat

Besondere Beachtung verdienen die Optionsverfallstage. An jedem dritten Freitag eines Kalendermonats fallen bestimmte derivative Finanzinstrumente, bspw. Optionen und Futures, was zu erhöhter Volatlität an den Finanzmärkten führen kann. Diese monatlichen Verfallstage werden auch liebevoll als „kleiner Hexensabbat“ bezeichnet.

Quelle: Option Alpha

Viermal im Jahr, und zwar jeweils am dritten Freitag in den ein Kalenderquartal abschließenden Monaten (auch März, Juni, September und Dezember) findet der „große Hexensabbat“ statt; im Jahr 2025 werden das der 21.3., 20.6., 19.9. und 19.12 sein. An diesen Tagen verfallen sowohl Kündigungsverträge, die auf den betreffenden Monat, als auch solche, die auf ein Kalenderquartal bezogen sind. An den großen Verfallstagen vorangehenden Handelstagen sowie den dreifachen Hexensabbats selbst ist üblicher Weise ein besonders starkes Handelsvolumen, gepaart mit erhöhter Volatilität, feststellen, weil häufig Optionsberechtigte ihre Optionen ziehen und sich verpflichtete unter Umständen mit neuen Wertpapieren eindecken. Kurschwankungen können um den jeweiligen großen Optionsfall herum erheblich ausfallen.

In der jüngeren Vergangenheit fielen die Tage vor den großen Optionsverfalltagen tendenziell positiv, die nachfolgenden tendenziell schwächer aus. Verliefen bereits die Wochen vor den großen Optionsverfalltagen negativ, galt dies umso mehr für die folgenden Wochen.

Monatswechsel

Wir werden nicht langfristig investiert, sondern eher kurzfristig gehandelt, dem sei empfohlen, innerhalb des Kalendermonats etwa vier Handelstage vor dem Monatsende in den Aktienmarkt einzusteigen und etwa vier Handelstage nach dem Monatswechsel wieder auszusteigen. In etwa 2/3 aller Fälle steigen die großen Aktienindizes weltweit zum Monatsbeginn an („ Turn of the Month – Effect “), was wesentlich damit begründet werden kann, als zu diesem Zeitpunkt erhöhte Liquidität in die Finanzmärkte fließt: Sei es der Zukauf durch Fonds und ETFs für Sparplan-Investoren, sei es durch die Investition des letzten monatlichen Gehalts durch Dienstnehmer.

6.4 Zwischenergebnis

Wer an Wertpapierbörsen lange Erfolge erzielt, statistisch betrachtet die größten Erfolge, wenn er Ende September / Anfang Oktober eines Jahres Positionen aufbaut und diese Ende April / Anfang Mai des Folgejahres abbaut. Das sollte man jedoch nur machen, wenn die ersten fünf Handelstage eines Jahres einen Gewinn für den S&P 500 brachten: Ein schwacher Start ins neue Jahr ist nämlich ein Vorbote für eine schwache Gesamtjahresperformance. Das gilt sinngemäß, wenn der gesamte Monat Jänner eine negative Kursentwicklung lieferte. Möchte man weiter differenzieren, setzt man im ersten Kalenderhalbjahr eher auf Small- und Midcaps, im letzten Kalenderquartal eher auf Large Caps.

Wer Aktien kaufen möchte, macht das am besten zwischen Mittwoch und Freitag - es sei denn, man handelt in Krisenzeiten, in denen viele Händler über das Wochenende lieber aus dem Markt aussteigen, um ruhig schlafen zu können. In Krisenzeiten kann es für Trader sinnvoll sein, Freitag Mittag aus dem Markt auszusteigen und Montag Abend in diesen wieder einzusteigen.

Die ersten vier Handelstage eines Monats entwickeln sich deutlich positiv als negativ. Das können Trader ausnutzen, indem sie vier Handelstage vor dem Monatsende in den Markt einsteigen und am vierten Handelstag des neuen Monats wieder aussteigen.

Am jeweils dritten Freitag eines Kalendermonats, noch stärker am dritten Freitag eines jeden Kalenderquartals ist mit überdurchschnittlich hohen Kursschwankungen im Aktien- und Termingeschäftsmarkt zu rechnen, sodass die Chance auf hohe Gewinne, aber auch auf hohe Verluste besteht. Die auf den sogenannten Hexensabbat folgenden Tage sind in der Regel schwache Börsentage, während die Tage vor dem Hexensabbat im Durchschnitt positive Kursentwicklungen mit sich bringen.

Haftungsausschluss : Zahlreiche Fragen im Kontext mit volkswirtschaftlichen Mechanismen und Zusammenhängen sind Gegenstand der Forschung und nicht abschließend geklärt. Darüber hinaus werden in diesem Artikel historische Vergleiche dargelegt, die keine sicheren Schlüsse auf die Zukunft zulassen. Insbesondere besagen Wertentwicklungen in der Vergangenheit und statistische Häufungen nicht, dass diese sich in Zukunft wiederholen.

Dieser Artikel dient ausschließlich Bildungs- und Informationszwecken und stellt keine Anlageberatung dar. Sofern wir in diesem Artikel die Meinung dritter Personen oder unsere eigene Meinung zu Assets und Anlageprodukten wiedergeben, stellt dies keine Empfehlung zum Erwerb oder zur Veräußerung dieser Assets und Anlageprodukte dar. Wenn gleich die Grundlagen unserer Ausführungen sorgfältig recherchiert wurden, erhebt dieser Artikel weder einen Anspruch auf Richtigkeit, noch auf Vollständigkeit, sondern gibt – sofern nicht explizit externe Quellen angeführt werden – unsere persönliche Meinung zu den diskutierten Themen wieder.

Schmelz Rechtsanwälte OG 2023 © Schmelz Rechtsanwälte OG News